Баллы на экзамене DipIFR бывают трудные и легкие

Те, кто готовится к Дипифр на курсах в учебном центре, скорее всего, слышали о «легких» и «трудных» баллах. Консолидационный вопрос экзамена Дипифр в июне 2012 года является поучительным примером того, как можно потерять время на трудном примечании. Таковым было примечание 2, которое многих ввело в заблуждение, и об этом писал экзаменатор в своем отчете после экзамена. Думаю, в преддверии экзамена 11 декабря 2015 года имеет смысл показать, что такое «сложные» баллы на этом наглядном примере.

Те, кто готовится к Дипифр на курсах в учебном центре, скорее всего, слышали о «легких» и «трудных» баллах. Консолидационный вопрос экзамена Дипифр в июне 2012 года является поучительным примером того, как можно потерять время на трудном примечании. Таковым было примечание 2, которое многих ввело в заблуждение, и об этом писал экзаменатор в своем отчете после экзамена. Думаю, в преддверии экзамена 11 декабря 2015 года имеет смысл показать, что такое «сложные» баллы на этом наглядном примере.

Все, кто готовится к Дипифр, обязательно прорешивают консолидационные вопросы предыдущих экзаменационных сессий. Но даже имея официальные ответы под рукой, не всегда понятно, каким образом эти ответы получены. В полной мере это касается примечания 2 в вопросе экзамена в июне 2012 года.

На этом экзамене Пол Робинс попробовал усложнить консолидационную задачу с помощью метода переоценки. По отзывам тех, кто сдавал этот экзамен, на этом примечании было потеряно много времени и нервов, и кто-то даже не смог собраться после этого и провалил весь экзамен. В этой статье я подробно разберу это примечание и покажу, что на экзамене в условиях экзаменационного стресса правильнее было его просто проигнорировать.

Сложные баллы в консолидированном ОФП в июне 2012 года

В вопросе 1 необходимо было составить консолидированный баланс. Важной частью решения является расчет чистых активов дочерней компании, и в нем всегда нужно делать корректировки до справедливой стоимости. Новым в июне 2012 года было то, что дочерняя компания Бета учитывала свои основные средства методом переоценки, тогда как Альфа использовала метод себестоимости и в своей отдельной отчетности и в целях консолидации. Ранее в предыдущих экзаменах и материнская, и дочерние компании всегда учитывали основные средства методом себестоимости.

Дипифр, июнь 2012

Примечание 1

На 1 апреля 2010 года в отдельной финансовой отчетности «Беты» были отражены следующие резервы:

- Нераспределенная прибыль в размере 45 млн. долларов.

- Прочие компоненты собственного капитала в размере 35 млн. долларов.

Руководство «Альфы» провело оценку справедливой стоимости идентифицируемых активов и обязательств «Беты» на 1 апреля 2010 года. Проведенная переоценка выявила следующее:

– Балансовая стоимость машин и оборудования составляла 100 млн. долларов, а их рыночная стоимость оценивалась в 110 млн. долларов. Предполагаемый срок полезной службы машин и оборудования на 1 апреля 2010 года составлял 5 лет и до настоящего времени пересмотру не подвергался. Компания продала 20% своих машин и оборудования после 1 апреля 2010 года.

– Балансовая стоимость запасов составляла 35 млн. долларов, а их рыночная стоимость оценивалась в 38 млн. долларов. После 1 апреля 2010 года все данные запасы были реализованы.

- Акционерный капитал Беты на 31 марта 2012 – 100 млн. долларов

- Нераспределенная прибыль Беты на 31 марта 2012 года – 100 млн. долларов

В консолидированной финансовой отчетности корректировки до справедливой стоимости будут отражаться как временные разницы для целей расчета отложенного налога. Ставка налога, применяемая к временным разницам (где необходимо), равна 20%.

Примечание 2 «Прочие компоненты капитала»

Прочие компоненты собственного капитала «Беты» возникают в связи с ее политикой оценки недвижимости, предусматривающей использование модели переоценки. Поскольку переоценка недвижимости была выполнена «Бетой» по состоянию на 1 апреля 2010 года (прим. — это дата приобретения Беты), то в финансовой отчетности компании, подготовленной на эту дату, балансовая стоимость недвижимости была равна ее справедливой стоимости. «Бета» не переносит прирост от переоценки на счет нераспределенной прибыли, так как недвижимость находится в использовании. «Бета» не проводила последующую переоценку недвижимости до 31 марта 2012 года. Начисляемый на недвижимость износ, отраженный в финансовой отчетности «Беты» за год, закончившийся 31 марта 2012 года, рассчитывался исходя из балансовой стоимости недвижимости по состоянию на 1 апреля 2010 года. Переоценка, проведенная на 31 марта 2012 года, привела к совокупному приросту стоимости в размере 25 млн. долларов, в отношении которого компания признала отложенное налоговое обязательство (по ставке 20%) в сумме 5 млн. долларов. Таким образом, «Бета» кредитовала 20 млн. долларов на счет прочих компонентов собственного капитала 31 марта 2012 года. Компания «Альфа» оценивает свои основные средства, используя модель учета по первоначальной стоимости. При подготовке консолидированной финансовой отчетности применяется учетная политика «Альфы».

Отчетная дата 31 марта 2012 года, т.е. Бета была приобретена за два года до отчетной даты. Прочие компоненты собственного капитала Беты на 31.03.12 равны 55 млн. долларов.

Обратите внимание на длинное примечание 2, в котором многие запутались и потеряли ценное время на экзамене. Оно влияло на расчет чистых активов дочерней компании, поскольку в него необходимо было включить все компоненты капитала Беты, в том числе прочие компоненты. Попробуйте потренироваться и решить его самостоятельно.

Давайте проанализируем это примечание.

Главное правило: на экзамене нужно читать предложение, и сразу думать, что этим предложением хотел нам сказать экзаменатор. Если вы будете читать длинное примечание целиком, не раздумывая над каждым словом, то к концу просто забудете, с чего оно начиналось. Судя по отзывам, как раз это и случилось со многими на том экзамене: люди тратили по 15-20 драгоценных минут только на то, чтобы прочитать это примечание два-три раза. Давайте посмотрим, как надо было рассуждать в этом конкретном случае.

Первое предложение:

1) «Прочие компоненты собственного капитала «Беты» возникают в связи с ее политикой оценки недвижимости, предусматривающей использование модели переоценки.

Это фраза говорит нам о том, что вся сумма, отраженная по строке «Прочие компоненты собственного капитала» в отчетности Беты – это резерв переоценки недвижимости.

Второе предложение:

2) Поскольку переоценка недвижимости была выполнена «Бетой» по состоянию на 1 апреля 2010 года (дата приобретения), то в финансовой отчетности компании, подготовленной на эту дату, балансовая стоимость недвижимости была равна ее справедливой стоимости».

На дату приобретения ничего менять не надо, так как проведенная переоценка довела стоимость недвижимости до справедливой, а именно это и нужно при консолидации. Если бы не было этой переоценки, надо было бы делать корректировки до справедливой стоимости по недвижимости.

Третье предложение:

3) «Бета не переносит прирост от переоценки на счет нераспределенной прибыли, ТАК КАК недвижимость находится в использовании».

Здесь, к сожалению, была допущена ошибка в переводе фразы на русский язык. Однако эта ошибка не должна была повлиять на понимание. В оригинале на английском языке фраза звучит так:

«Beta does not make any transfer of the revaluation surplus to retained earnings as the property is used».

Слово «as» может быть переведено по-разному в зависимости от контекста. В данном случае правильный по смыслу перевод: «Бета не переносит суммы с резерва переоценки на счет нераспределенной прибыли В ТЕЧЕНИЕ срока службы недвижимости»

Смысл в том, что Бета не применяет перенос избыточного износа с резерва переоценки на нераспределенную прибыль. Для расчета чистых активов это означает, что нет движения между прочими компонентами капитала и нераспределенной прибылью.

В защиту переводчиков хотелось бы сказать, что экзаменатору надо бы использовать более простые фразы для выражения своих мыслей, потому что перевести эту фразу с английского без потери смысла может только человек, который сам решал этот экзамен.

Я думаю, что сейчас эту статью читают те, кто уже практически готов к сдаче экзамена. И вы знаете, что такое перенос избыточного износа от переоценки. Поэтому здесь объяснять это не буду. В будущем я собираюсь написать отдельную статью, касающуюся метода учета основных средств по переоцененной стоимости, как это разрешает делать МСФО 16.

Четвертое предложение:

4) «Бета» не проводила последующую переоценку недвижимости до 31 марта 2012 года.

Это значит, что в период между датой отчета и датой приобретения переоценки не было.

Пятое предложение:

5) Начисляемый на недвижимость износ, отраженный в финансовой отчетности «Беты» за год, закончившийся 31 марта 2012 года, рассчитывался исходя из балансовой стоимости недвижимости по состоянию на 1 апреля 2010 года.

Это значит, что износ был начислен правильно, исходя из стоимости на дату приобретения.

Шестое предложение:

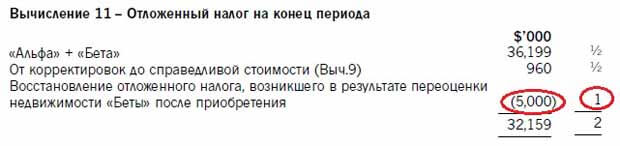

6) Переоценка, проведенная на 31 марта 2012 года, привела к совокупному приросту стоимости в размере 25 млн. долларов, в отношении которого компания признала отложенное налоговое обязательство (по ставке 20%) в сумме 5 млн. долларов. Таким образом, «Бета» кредитовала 20 млн. долларов на счет прочих компонентов собственного капитала 31 марта 2012 года.

Здесь ключ к пониманию, зачем нам нужно это примечание!

Переоценка была проведена на дату отчета, эта переоценка никак не повлияла на сумму по строке «прочие компоненты капитала» в период с даты приобретения до даты отчета. А на отчетную дату в «прочих компонентах капитала» отражена сумма второй переоценки 20 млн. долларов (за минусом отложенного налога: 25 млн. — 5 млн).

Седьмое предложение:

7) Компания «Альфа» оценивает свои основные средства, используя модель учета по первоначальной стоимости. При подготовке консолидированной финансовой отчетности применяется учетная политика «Альфы».

Из этой фразы ясно, что необходимо убрать переоценку, которую проводила Бета, из консолидированной отчетности. То есть на дату отчета надо убрать вторую переоценку из прочих компонентов капитала: 55,000 – 20,000 = 35,000.

В результате таблица чистых активов Беты имеет вид:

| Расчет ЧА Беты | Дата приобретения | Отчетная дата | Разница |

| Акционерный капитал | 100’000 | 100’000 | |

| Нераспределенная прибыль | 45’000 | 100’000 | |

| Прочие компоненты капитала | 35’000 | 55’000 | |

| Сторнирование переоценки на дату отчета |

(20’000) | ||

| Корректировки СС | |||

| Оборудование | 10’000 | 10’000 | |

| износ (10,000/5 лет)*2 | (4’000) | ||

| реализация (10,000 — 4,000)*20% | (1’200) | ||

| Запасы | 3’000 | 0 | |

| Подитог | 13,000 | 4,800 | |

| Отложенный налог на корр СС 20% | (2,600) | (960) | |

| Итого | 190’400 | 238’840 | 48’440 |

И весь этот долгий анализ потребовался для того, чтобы скорректировать цифру прочих компонентов капитала (выделено красным)! В схеме маркирования, приведенной в официальном ответе, сумма (20,000) весит полбалла.

Справедливости ради надо сказать, что это не единственные полбалла за это примечание.

Проводки, которые сделала Бета и которые надо сторнировать для целей консолидации:

- Дт Основные средства Кт Резерв переоценки — 25,000

- Дт Резерв переоценки Кт Отложенное налоговое обязательство — 5,000

Таким образом, еще более сложный балл — это отражение корректировки по отложенному налогу.

И полбалла за вычет 25,000 из стоимости основных средств в консолидированном ОФП

Итого 2 балла за все три корректировки. Многие потеряли на этом примечании 15-20 минут и все равно не смогли распутать его правильно. А за 20 минут можно заработать баллов 8-10, решая другие задания.

Легкие баллы — это те, которые вы набираете быстро

Посмотрим, каким был бы расчет чистых активов Беты, если просто проигнорировать данное примечание. Здесь величина компонентов капитала взята напрямую из условия без каких-либо изменений.

| Расчет ЧА Беты | Дата приобретения | Отчетная дата | Разница |

| Акционерный капитал | 100’000 | 100’000 | |

| Нераспределенная прибыль | 45’000 | 100’000 | |

| Прочие компоненты капитала | 35’000 | 55’000 | |

| Корректировки СС | |||

| Оборудование | 10’000 | 10’000 | |

| износ | (4’000) | ||

| реализация | (1’200) | ||

| Запасы | 3’000 | 0 | |

| Подитог | 13,000 | 4,800 | |

| Отложенный налог на корр СС 20% | (2,600) | (960) | |

| Итого | 190’400 | 258’840 | 68’440 |

Сравните этот расчет с таблицей выше — разница минимальна. Да, сумма изменения чистых активов другая, но эта ошибка будет стоить всего полбалла не набранных. Всего полбалла. И полтора вы не наберете на двух других корректировках. Но это трудные баллы, на которые тратится в два-три раза больше времени, чем на то же количество баллов где-то еще.

На экзамене нужно взвешивать пользу от расчета каждой цифры и прикидывать затраты времени, которое необходимо потратить на выполнение такого расчета. Поскольку главное на экзамене – это заработать баллы, а не решить все идеально. Как правило, в консолидационном вопросе каждая цифра весит полбалла, некоторые 1 балл.

На этом примере ясно видно, что игнорирование некоторых примечаний может принести больше баллов, чем попытка в них разобраться! Не решать примечание 2 в июне 2012 года означало не набрать 2 балла, но съэкономить 15-20 минут и нервы для решения более простых примечаний.

Если вы начали читать примечание и поняли, что оно запутанное, и распутывать его надо долго, идите дальше, не тратьте время. В любом консолидационном вопросе есть легкие баллы, те, которые бывают всегда и которые обязательно надо набирать: расчет нереализованной прибыли в запасах, расчет чистых активов и обычные корректировки до справедливой стоимости, расчет стоимости инвестиции и расчет гудвила. Сделайте основные знакомые корректировки, а если останется время, вернетесь к сложным в конце экзамена.

Другие полезные статьи для подготовки к Дипифр:

- Как решать теоретические задачи на экзамене Дипифр

- Коэффициент (формула) валовой маржи и наценка на себестоимость при расчете нереализованной прибыли в запасах

- Шкала времени — один из инструментов улучшения результата экзамена Дипифр

- Расчет стоимости инвестиции в дочернюю компанию в консолидации Дипифр (часть 1)

- Стоимость приобретения дочерней компании на экзамене Дипифр (часть 2)

Комментарии (1)

Комментировать

Нужно больше примеров легких и трудных баллов.