Cтатистика применения МСФО 38 на практике

Как компании применяют международные стандарты на практике?

Как компании применяют международные стандарты на практике?

Качественные стандарты бухгалтерской отчетности необязательно означают, что финансовая отчетность компаний будет следовать им в каждом пункте, касающемся отражения и раскрытия информации. К сожалению, степень соблюдения обязательных требований к раскрытию информации не всегда одинакова. Вопрос о том, соблюдаются ли эти требования и в какой степени, представляет интересный вопрос для изучения. И такие исследования проводились.

Данная статья основана на отчете АССА по этой теме. Отчет опубликован на английском языке, открытая ссылка на отчет есть по адресу: https://www.stir.ac.uk/research/hub/publication/14929. Название отчета: Worldwide application of IFRS 3, IAS 38 and IAS 36, related disclosures, and determinants of non-compliance.

В указанном отчете исследуется применение трех стандартов IFRS 3, МСФО 38 и МСФО 36 в бухгалтерской практике стран Европы и некоторых других стран, которые приняли международные стандарты отчетности или декларируют существенное сближение национальных стандартов и МСФО. Данное исследование АССА ставило целью проанализировать, применяются ли МСФО последовательно в разных странах и достигается ли фактическая сопоставимость отчетности. Отчет сам по себе довольно объемный, поэтому пока я остановлюсь на выводах, касающихся применения МСФО 38 «Нематериальные активы». Конечно же, в самом отчете гораздо больше статистической информации, чем в данной статье.

Какие компании из каких стран были выбраны для исследования

Для исследования необходимо было выбрать компании из стран с различными институциональными и нормативными режимами, как с развитыми, так и с формирующимися фондовыми рынками.

Процесс выбора компаний для исследования проходил в три этапа. Сначала были идентифицированы крупнейшие зарегистрированные компании в 23 странах. Для европейских стран использовался европейский индекс S&P 350, включающий в себя крупнейшие компании ЕС, которые наиболее тщательно отслеживаются и анализируются. Помимо компаний, присутствующих в индексе S&P 350, к выборке были добавлены отдельные европейские компании, включенные в национальные индексы стран с большой капитализацией.

Крупнейшие неевропейские компании были определены, исходя из их рыночной стоимости и присутствия в национальных фондовых индексах. В выборку вошли крупнейшие компании из индекса ASFA (Австралия), IBRX 50 (Бразилия), Shanghai SSE 50 Index (Китай), Hang Seng (Гонконг), FTSE Bursa Malaysia KLCI (Малайзия), NZX 15 (Новая Зеландия) и FTSE / JSE RAFI 40 (Южная Африка).

Таким образом, можно сказать, что все выбранные компании являются «голубыми фишками» в своих географических зонах. Примерно 17% выборки состоит из британских компаний (91), 8% французских (45) и 7% австралийских компаний (38). Вес остальных стран намного меньше.

В результате были отобраны компании из следующих 23 стран (в скобках количество компаний): Австралия (38), Австрия (15), Бельгия (11), Бразилия (25), Китай (9), Дания (13), Финляндия (21), Франция (45), Германия (29), Греция (9), Гонконг (24), Ирландия (18), Италия (20), Малайзия (19), Нидерланды (17), Новая Зеландия (11), Норвегия (17), Португалии (17), Южной Африки (21), Испании (25), Швеции (21), Швейцарии (28) и Великобритании (91). Всего 544 компании, более половины которых это европейские компании (397 или 73%).

Анализировалась отчетность за 2010 год. Все компании представляли собой разные отрасли экономики, но ни одна из них не относилась к финансовому сектору (не рассматривалась отчетность банков, страховых компаний, инвестиционных фондов и т.п.)

Применение МСФО 38 в бухгалтерской практике

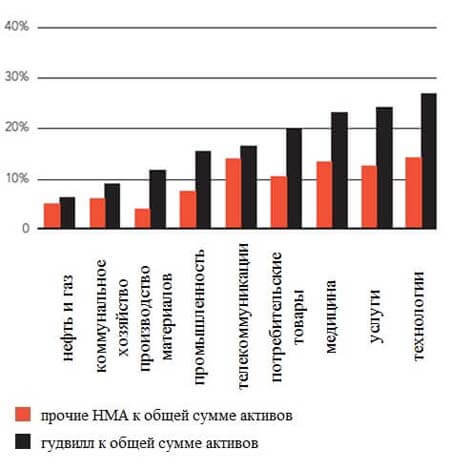

Из общего количества компаний (544), попавших в исследование 517 компаний имеют по крайней мере один вид нематериальных активов в отчете о финансовом положении (не включая гудвилл). Примечательно, что 491 компания из 517, которые имеют по крайней мере один нематериальный актив, признали гудвилл, возникший в результате приобретений в год проведения исследования и/или в результате приобретений в более ранние периоды. Ожидаемо выяснилось, что значительные суммы нематериальных активов (без учета гудвилла) признаются в результате объединения компаний (слияния, поглощения). В целом значительная доля внеоборотных активов компаний состоит из нематериальных активов. На рис. 1 показано процентная доля нематериальных активов и гудвилла по разным отраслям экономики.

Рис. 1. Доля нематериальных активов и гудвилла в общей сумме активов

В исследовании используется классификация компаний по отраслям на основе отраслевой классификации Industry Classification Benchmark (ICB) (подробности есть в википедии). Так например, под наименованием «производство материалов» (английский термин «basic materials») объединены химическая промышленность, добыча полезных ископаемых (например, уголь, алмазы, золото), производство металлов (например, сталь, алюминий), деревообрабатывающая промышленность.

Исследование выявило, что в большинстве отраслей промышленности доля гудвилла в процентах от общей суммы активов больше, чем процентная доля остальных нематериальных активов. Процентная доля гудвилла в активах компаний варьируется от 6% (нефтегазовая отрасль) до 26,8% (технологические компании), в то время как другие нематериальные активы составляют от 4% (производство материалов) до 14,1% (технологические компании) от стоимости активов.

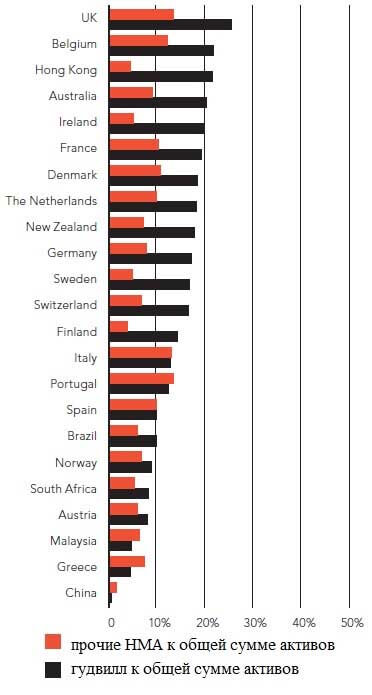

Рис. 2. Соотношение гудвила и других нематериальных активов в общей сумме активов по странам (диаграмму можно увеличить, кликнув по ней)

Если посмотреть на рис. 2, то явно видно преобладание гудвилла над нематериальными активами практически для всех стран, за исключением Италии, Португалии, Испании, Малайзии, Греции и Китая. Гудвилл в процентах от общих активов варьируется от 0,63% (в Китае) до почти 26% (в Великобритании), а остальные нематериальные активы (за исключением гудвилла) составляют от 1,63% до 13,51% от общего объема активов (опять же в Китае и Великобритании соответственно).

Если посмотреть на рис. 2, то явно видно преобладание гудвилла над нематериальными активами практически для всех стран, за исключением Италии, Португалии, Испании, Малайзии, Греции и Китая. Гудвилл в процентах от общих активов варьируется от 0,63% (в Китае) до почти 26% (в Великобритании), а остальные нематериальные активы (за исключением гудвилла) составляют от 1,63% до 13,51% от общего объема активов (опять же в Китае и Великобритании соответственно).

Таким образом, нематериальные активы относятся к наиболее существенным типам активов в большом количестве компаний на основных фондовых рынках мира. Статистические данные показывают, что в Великобритании, Бельгии, Гонконге, Франции, Дании, Нидерландах и Австралии до 39% общих активов компаний принимает вид нематериальных активов (включая гудвилл). Компании в Малайзии, Греции и Китае инвестируют в нематериальные активы меньше всего (т.е. менее 11% от общего объема активов, включая гудвилл). Или меньше всего покупают другие компании, ведь большая часть НМА признаются именно при приобретении других компаний.

Интересно посмотреть, какие классы нематериальных активов преобладают в финансовой отчетности компаний, подготовленной в соответствии с МСФО (рис.3). Левая диаграмма показывает количество компаний, имеющих различные классы НМА в отчете о финансовом положении. Исследование показало, что «прочие нематериальные активы» представляют собой отдельный класс нематериальных активов в отчете о финансовом положении в 453 из 517 компаний (т.е. 87,6%). Кроме прочих НМА чаще всего компании отражают программное обеспечение и торговые марки (что ожидаемо), реже всего — списки клиентов. Правая диаграмма показывает процентную долю разных классов НМА в общей сумме активов. Класс «прочие нематериальные активы» представляет в среднем 5,28% от общей стоимости активов компаний, это больше, чем остальные классы НМА. Даже бренды и торговые марки, права и лицензии несколько уступают по стоимости «прочим нематериальным активам».

Рис. 3. Различные классы НМА: частота встречаемости и величина в процентах от общих активов

Соблюдение требований к раскрытию информации в отчетности МСФО

МСФО (IAS) 38 требует от компаний предоставления информации о нематериальных активах в пояснительной записке (раскрытия). В соответствии с пунктом 118 МСФО 38 компании должны раскрывать следующую информацию по каждому классу нематериальных активов, проводя различие между внутренне генерируемыми нематериальными активами и другими (приобретенными) нематериальными активами:

- (a) являются ли сроки полезного использования неопределенными или конечными и, если они являются конечными, то чему равны сроки полезного использования НМА,

- (б) методы амортизации, используемые для нематериальных активов с конечным сроком полезного использования;

- (c) валовая балансовая стоимость и накопленная амортизация (вместе с накопленными убытками от обесценения) на начало и конец периода;

- (d) статью (строки) отчета о прибылях и убытках, в которую включена амортизация нематериальных активов, а также

- (e) сверка балансовой стоимости на начало и конец отчетного периода.

Исследование показало, что 269 из 517 компаний имеют внутренне-созданные нематериальные активы, 503 компании отразили в отчетности приобретенные нематериальные активы. Далеко не все из них сделали требуемые стандартом раскрытия информации.

Процент компаний, раскрывающих всю требуемую информацию по приобретенным нематериальным активам, составляет :

- сроки полезного использования НМА — 78,5% (83,6%*)

- метод амортизации НМА — 83,1% (85,5%)

- балансовая стоимость и накопленная амортизацию — 94,0% (96,3%)

- куда относится амортизация НМА в отчете о прибылях и убытках — 78,9% (73,6%)

- согласование балансовой стоимости НМА в начале и в конце периода — 93,8% (94,4%)

* — в скобках указан % компаний, раскрывающих данную информацию по нематериальным активам, созданным внутри компаний.

Как видно из приведенных цифр, по приобретенным НМА значительная (около 21% из 503) часть компаний, для которых эта информация является релевантной, не раскрывают статью отчета о прибылях и убытках, в которую включена амортизация нематериальных активов. Анализ показал, что только в Новой Зеландии, Норвегии и Ирландии все компании предоставляют эту информацию, в то время как в Австралии, Греции, Франции и Южной Африке процент компаний, предоставляющих такую информацию составляет 63%, 67%, 68% и 44% соответственно. Если сделать анализ по отраслям промышленности, то большинство компаний в телекоммуникационной отрасли (90%) предоставляют эту информацию. А компании, занятые в производстве потребительских товаров (consumer goods), довольно часто эту информацию не раскрывают (предоставляют только 50 из 73 компаний).

Также около 21% компаний не раскрывают, являются ли сроки полезного использования приобретенных нематериальных активов неопределенными (indefinite) или конечными (finite). Многие компании в Бельгии, Бразилии, Китае, Греции, Италии, Малайзии и Испании не предоставляют информацию о сроках полезного использования для приобретённых нематериальных активов (во всех этих странах менее 70% фирм предоставляют такую информацию). С другой стороны, более 90% компаний в Нидерландах, Великобритании, Норвегии и Австрии раскрывают эту информацию.

Интересно отметить, что ни одна компания, попавшая в исследование, не применяет модель переоценки к нематериальным активам, все компании используют метод себестоимости для оценки НМА (cost model). Этот факт улучшает сопоставимость финансовой отчетности по МСФО с отчетностью компаний из Китая и США, где модель переоценки НМА не разрешена. Совет по МСФО, возможно, захочет принять к рассмотрению (may wish to consider) вопрос о целесообразности применения модели переоценки для нематериальных активов.

Что касается нематериальных активов с неопределенным сроком полезного использования, то 151 компания указала, что у нее есть хотя бы один такой нематериальный актив. Только 58% (т.е. 88) этих компаний раскрывают причины, подтверждающие их оценку неопределенного срока полезного использования и/или фактора (факторов), который сыграл важную роль в определении этой оценки. А такие раскрытия обязательны согласно пункту 122 МСФО 38.

Выводы исследования

- Нематериальные активы относятся к наиболее существенным типам активов в большом количестве компаний на основных фондовых рынках мира. В таких странах, как Великобритания, Бельгия, Гонконг, Франция, Дания, Нидерланды и Австралия, до 39% общих активов компаний принимает вид нематериальных активов (включая гудвилл).

- Прочие нематериальные активы наряду с торговыми марками и лицензиями являются часто встречающимся классом нематериальных активов, они составляют существенную долю от стоимости активов компаний. Но что скрывается под этим наименованием «прочие»? Не стоит ли компаниям предоставлять читателям более подробную информацию?

- Большая часть нематериальных активов приобретается в сделках по объединению компаний.

- Не все компании делают требуемые стандартом раскрытия информации о нематериальных активах.

- Ни одна из компаний не использует модель переоцененной стоимости для учета нематериальных активов.

В целом, несмотря на то, что нематериальные активы составляют значительную долю активов компаний, соответствующие обязательные раскрытия не всегда приводятся в полном объеме.

Нематериальные активы в отчетности МСФО российских компаний

Данные в таблице ниже были взяты из консолидированной отчетности по МСФО за 2015 год. При желании любой может продолжить эту таблицу, список компаний, котирующихся на зарубежных фондовых рынках и составляющих отчетность по МСФО, приведен по ссылке. Цифры приведены в миллионах рублей.

| Компания | Гудвилл | Остальные НМА | Итого НМА | Итого активы | % от активов |

| Ростелеком | 24,303 | 36,452 | 60,755 | 551,320 | 11% |

| МТС | 34,468 | 74,474 | 108,942 | 653,378 | 16,7% |

| Вымпелком | 113,369 | 35,976 | 149,345 | 672,467 | 22,2% |

| АФК Система | 43,861 | 118,188 | 162,049 | 826,742 | 19,6% |

| Мегафон | 33,909 | 61,800 | 95,709 | 469,391 | 20,4% |

| Роснефть | 227,000 | 48,000 | 275,000 | 9,638,000 | 2,85% |

| Северсталь | 33,571 | 191,361 | 224,932 | 5,866,785 | 3,83% |

| Газпром | 107,467 | 0 | 107,467 | 17,052,040 | 0,63% |

| ММК* | нет? | 1,311 | 1,311 | 448,776 | 0,29% |

*ММК — Магнитогорский металлургический комбинат

Как видно из таблицы, нематериальные активы составляют от 11 до 22% всех активов российских телекоммуникационных компаний. Компании из других отраслей (в данном случае нефтегазовая и сталелитейная) в целом имеют незначительные суммы НМА в процентах от общей стоимости активов.

Согласно пояснительным запискам большую часть нематериальных активов телекоммуникационных компаний составляют лицензии. Например, у компании Мегафон балансовая стоимость лицензий 4G равна 38,068, что составляет 61,5% от всех нематериальных активов без учета гудвилла. Остальное — частоты, биллинговое и телекоммуникационное программное обеспечение, абонентская база и прочие НМА.

Кроме телекоммуникационных компаний в таблице представлены данные по двум нефтегазовым компаниям (Роснефть, и Газпром) и двум металлургическим компаниям (ММК и Северсталь). Процентная доля НМА в активах этих компаний невелика, вероятно, поэтому информации в пояснениях к отчетности гораздо меньше, чем в отчетности телекоммуникационных компаний. Например, в отчетности ММК вообще нет отдельного раздела в пояснительной записке, касающегося нематериальных активов. Доля НМА в отчетности Севестали около 4%, в отчетности МСФО есть расшифровка движения нематериальных активов по классам: лицензии на добычу, программное обеспечение, активы. связанные с разведкой и прочие НМА. Но я не нашла необходимых раскрытий информации по срокам и методам амортизации НМА.

В отчетности компании Роснефть из 48 миллиардов рублей нематериальных активов кроме гудвила, половина (24 млрд) это права аренды земли и остальные 24 миллиарда рублей это прочие нематериальные активы без пояснений что это такое. Хотя, конечно, для Роснефти это небольшие суммы, меньше полмиллиарда долларов (24,000,000,000/56 ~430 миллионов долларов)

Что касается отчетности компании Газпром по международным стандартам, то в ней вообще нет строки «нематериальные активы», есть только строка «гудвилл». При этом в отчетности по РСБУ за этот период нематериальные активы присутствуют. Скорее всего, отсутствие строки НМА в консолидированной отчетности компании Газпром связано с тем, что в масштабах Группы величина нематериальных активов крайне незначительна (?).

Другие статьи:

- Нематериальные активы — что к ним относится в бухгалтерском учете, примеры, учет по МСФО 38

- Фондовые биржи — это место, где торгуют акциями и другими ценными бумагами

- МСФО что это такое? Зачем они нужны российскому бухгалтеру

- Что это такое IPO? Первичное размещение акций на примере Twitter, Google и Facebook

Комментировать