Отложенный налог по опционам на покупку акций на экзамене DipIFR Rus, задача по IFRS 2 (часть 2)

В предыдущей статье по стандарту IFRS 2 «Выплаты долевыми инструментами» я выделила два типа задач по этой теме, которые встречались на экзамене Дипифр: 1) опционы на покупку акций и 2) опционы на прирост фондовой стоимости акций. Причем экзаменатор в 99% случаев использует первый тип задач. Здесь я хочу разобрать, как учитывать отложенные налоги в отношении опционов на акции на примере одной задачи, которая была на реальном экзамене. Эту тему нужно изучать после того, как вы познакомитесь с отложенными налогами. Хотя начало задачи можно проработать и без знания отложенных налогов. Там интересное усложнение, связанное с расчетом количества сотрудников, имеющих право на опционы.

Задача с отложенными налогами по опционам на акции для сотрудников

Такую задачу Пол Робинс уже выносил на экзамен Дипифр в далеком 2007 году. Возможно, не во всех задачниках она присутствует, поскольку это было 6,5 лет назад. Тем интереснее будет ее порешать. Вот эта задача:

Декабрь 2007, №5, 7 баллов

1 октября 2005 года «Омега» предоставила 1,000 своих сотрудников опционы на покупку каждым их них 5,000 акций компании. Данные права вступают в силу 1 октября 2008 года для тех сотрудников, которые продолжают работать в компании на эту дату. По условиям опционов сотрудники имеют право приобрести акции по цене 9 долларов за акцию.

При подготовке финансовой отчетности за год, закончившийся 30 сентября 2006 года, руководство основывалось на оценках, что 50 сотрудников, которым были предоставлены опционы, будут покидать компанию ежегодно 30 сентября 2006, 2007 и 2008 года, соответственно. 50 таких сотрудников действительно ушло из компании 30 сентября 2006 и 2007 года. Однако в настоящий момент руководство считает, что ни один из получивших право на опцион сотрудников не уйдет из компании до 30 сентября 2008 года.

«Омега» имеет право на налоговый вычет в отношении опционов на дату их исполнения. Вычет предоставляется по внутренней (intrinsic) стоимости на эту дату. Внутренняя стоимость опциона на определенную дату представляет собой разность между ценой исполнения опциона и рыночной стоимостью акции на данную дату. Ставка налога на прибыль в стране, где «Омега» осуществляет свою деятельность, составляет 25%.

Рыночная стоимость акций и справедливая стоимость опционов (оцененных с использованием надлежащей модели определения цены опциона) отличались следующим образом:

Рыночная стоимость акции:

- 01 октября 2005 — 9 долларов

- 01 октября 2006 — 10 долларов

- 01 октября 2007 — 11 долларов

Справедливая цена опциона:

- 01 октября 2005 — 2 доллара

- 01 октября 2006 — 2,50 доллара

- 01 октября 2007 — 2,70 доллара

Задание.

Подготовьте выписки, показывающие суммы, которые будут отражены в балансе «Омеги» по состоянию на 30 сентября 2007 года в отношении опционов на приобретение акций, и суммы, которые будут отражены в отчете о прибылях и убытках за год, закончившийся 30 сентября 2007 года. Вы должны указать, где соответствующие суммы будут представлены в балансе и отчете о прибылях и убытках.

Комментарий. Это первый тип задач, поскольку у нас опционы на покупку акций. Значит, будет Кт Капитал, справедливая стоимость опциона должна быть зафиксирована на дату выпуска, т.е. на 1 октября 2005 года. Для начала надо рассчитать Дт Расходы на персонал Кт Капитал на две даты: 30.09.07 (отчетная дата) и 30.06.06 (дата начала отчетного периода). Кстати, по-английски опционные планы сотрудникам называются employee option plans,

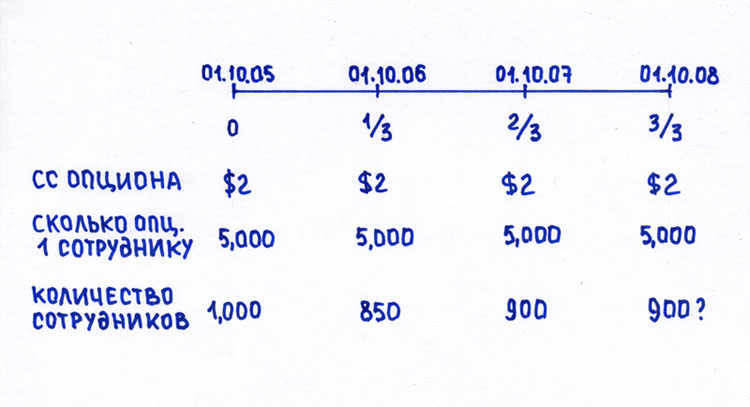

Чтобы не ошибиться в расчетах, лучше всего нарисовать шкалу времени. Полезно нанести на шкалу все цифры, соответствующие каждой дате. Тогда сделать необходимые расчеты будет проще.

Из такого рисунка сразу видно, что опционная программа рассчитана на 3 года, поэтому в конце первого года надо будет провести 1/3 от совокупной суммы затрат, в конце второго года (на 30.09.07), а это наша отчетная дата — 2/3 от совокупной суммы затрат на персонал.

Формула:

СС опциона х количество опционов одному сотруднику х количество сотрудников = расходы на персонал за три года

- Справедливая стоимость (CC) опциона на 1 октября 2005 года (начало опционной программы) равна 2 доллара.

- Количество опционов одному сотруднику не зависит ни от каких условий и равно 5,000.

- Единственная сложность заключается в том, чтобы понять, сколько сотрудников будут иметь право на получение опционов.

Как найти количество сотрудников для расчета? Экзаменатор, как правило, приводит две цифры в условии задачи: фактическое количество сотрудников на дату и ожидания руководства относительно возможных увольнений в будущем. Общее правило такое: надо найти фактическое количество сотрудников на отчетную дату и вычесть из него количество сотрудников, которые, как ожидается, уволятся до конца срока действия опционного плана.

На 1 октября 2005 года было 1,000 сотрудников, имевших право на получение опционов. В конце следующего года на 30 сентября 2006 года руководство предполагало, что каждый год будет увольняться по 50 человек. То есть к 30.09.08, когда опционная программа должны быть исполнена, только 850 человек (1,000-50-50-50) будут иметь право на опционы. Рассчитывая совокупную сумму затрат на персонал, нужно использовать именно эту цифру-850. Это можно понять из следующего предложения:

При подготовке финансовой отчетности за год, закончившийся 30 сентября 2006 года, руководство основывалось на оценках, что 50 сотрудников, которым были предоставлены опционы, будут покидать компанию ежегодно 30 сентября 2006, 2007 и 2008 года, соответственно.

Здесь экзаменатор сказал нам об ожиданиях руководства. Следующая фраза позволяет понять, какое фактическое количество сотрудников, имеющих право на опционы, оставались в компании на 30.09.06 и 30.06.07.

50 таких сотрудников действительно ушло из компании 30 сентября 2006 и 2007 года.

Из этого предложения понятно, что на 30 сентября 2006 года в компании работало 950 человек, а на 30 сентября 2007 года — 900 человек, которые имели право на получение опционов. Ожидания руководства, которые были на 30.09.06, мы уже разобрали. В следующем предложении описаны ожидания руководства на отчетную дату:

Однако в настоящий момент (на 30.09.07) руководство считает, что ни один из получивших право на опцион сотрудников не уйдет из компании до 30 сентября 2008 года.

Таким образом:

- на конец сентября 2006 года: факт 950 сотрудников минус 100 человек, которые, как ожидается, уволятся в течение двух оставшихся лет. Итого 850.

- на конец сентября 2007 года по факту в компании работали 900 человек, имеющих право на опционы, но, как ожидалось, никто больше не уволится в течение третьего года действия опционного плана. Итого 900.

Весь второй абзац условия задачи посвящен описанию количества сотрудников, имеющих право на получение опционов. Кто-то подумает: «как это так, разве число сотрудников, имеющих право на опционы, может увеличиваться с течением времени?» Но здесь нет противоречия со здравым смыслом — всё дело в ожиданиях руководства. Мы можем точно определить количество сотрудников, которые получат опционы, только в октябре 2008 года. А до этого момента все расчеты базируются на оценках. И эти оценки могут меняться в любую сторону.

Решение задачи

- 1) Данная операция представляет собой сделку с выплатой долевыми инструментами, регулируется IFRS 2

- 2) Сумма выплат оценивается по СС стоимости опционов на дату их выпуска 1 октября 2005 года, т.е. 2 доллара

- 3) Эта сумма относится в кредит капитала и в дебет расходов на персонал ОПУ.

- 4) Затраты начисляются в течение периода вступления работников в долевые права. На 30.09.07 нужно начислить 2/3 от общей ожидаемой суммы затрат.

- 5) Условие, относящееся к цене акции, является рыночным условием, оно учитывается при оценке СС опциона на дату предоставления долевых прав.

Таким образом, на 30.09.06 года сумма к начислению:

850 сотрудников*5,000 опционов*2 доллара*1/3 = 2,833 тыс. долларов.

На 30.09.07 года сумма к начислению:

900 сотрудников*5,000 опционов*2 доллара*2/3 = 6,000 тыс. долларов.

ОСД за год, закончившийся 30.09.2007 года:

расходы на персонал – 3,167 долларов (6,000 – 2,833).

ОФП на 30.09.07

Капитал – 6,000

Где же отложенный налог в этой задаче?

Но задача на этом не заканчивается. Самое интересное начинается в конце. Третий абзац условия говорит про налоговый вычет в отношении затрат на персонал.

«Омега» имеет право на налоговый вычет в отношении опционов на дату их исполнения. Вычет предоставляется по внутренней стоимости на эту дату. Внутренняя стоимость опциона на определенную дату представляет собой разность между ценой исполнения опциона и рыночной стоимостью акции на данную дату.

Здесь два важных момента. Давайте разбираться по порядку.

1) налоговый вычет предоставляется на дату исполнения опционов, т.е. на 30.09.08. Это означает, что в течение трех лет с 1 октября 2005 до 30.09.08 в налоговом учете расходы по опционной программе признаваться не будут, а будут признаны одной суммой в конце этого трехлетнего периода. При этом в бухгалтерском учете затраты признаются в течение всего периода действия опционного плана, в суммах, которые мы уже рассчитали выше.

Для расчета отложенных налогов надо найти временные разницы между бухгалтерской базой актива или обязательства и его налоговой базой. В данном случае в бухгалтерском учете не возникает актива или обязательства. Как же быть?

Если бы расходы на персонал учитывались в налоговом учете в одно время и в одной сумме, что и в бухгалтерском учете, то отложенных налогов бы не возникло. Но у нас другая ситуация. Налоговый вычет на дату исполнения опционов (30.09.08) позволит уменьшить налогооблагаемую прибыль на эту дату, а, значит, это вычитаемая временная разница и отложенный налоговый актив (ОНА).

2) Чему равна величина этого отложенного налогового актива? В условии сказано, что «вычет предоставляется по внутренней стоимости». Значит, чтобы найти величину ОНА, надо рассчитать эту внутреннюю стоимость. В условии задачи экзаменатор указал, чему она равна. Это разность между ценой исполнения опциона и рыночной стоимостью акции на дату исполнения. Рыночную стоимость акции можно взять из таблицы. Цена исполнения опциона есть в первом абзаце условия задачи:

По условиям опционов сотрудники имеют право приобрести акции по цене 9 долларов за акцию.

Таким образом, внутренняя стоимость и налоговый вычет равны:

- на 30.09.06: внутренняя цена опциона $10-$9 = $1

- на 30.09.07: внутренняя цена опциона $11-$9 = $2

Осталось рассчитать величину отложенного налогового актива.

По информации, которая есть на 30.09.06, налоговый вычет равен: 850 сотрудников*5,000 опционов одному сотруднику*1 доллар = 4,250 тыс. долларов. Чтобы найти ОНА, надо умножить сумму вычета на ставку налога: 4,250*25% = 1,063 тыс. долларов. Это общая сумма ОНА в оценке на эту дату, но прошел только один год из трех, поэтому мы можем отразить только 1/3 часть от этой суммы, а именно 354 тыс. долларов.

850*5,000*1*25%*1/3 = 354,000

По информации, которая есть на 30.09.07, налоговый вычет равен: 900 сотрудников*5,000 опционов одному сотруднику*2 доллара = 9,000 тыс. долларов. Чтобы найти ОНА, надо умножить сумму вычета на ставку налога: 9,000*25% = 2,250 тыс. долларов. Это общая сумма ОНА в оценке на эту дату, прошло два года из трех, поэтому мы надо отразить 2/3 части от этой суммы, а именно 1,500 тыс. долларов.

900*5,000*2*25%*2/3 = 1,500,000

За отчетный год с 30.09.06 до 30.09.07 отложенный налоговый актив увеличился с 354 до 1,500, значит, надо сделать Дт ОНА и Кт Доход по отложенному налогу на разницу 1,500-354 = 1,146

- ОНА на 30.09.06 (начало) — 354

- Доход по отложенному налогу — 1,146

- ОНА на 30.09.07 (конец) — 1,500

Полная выписка из финансовой отчётности:

ОСД за год, закончившийся 30.09.2007 года:

Расходы на персонал – 3,167 долларов (6,000 – 2,833).

Доход по отложенному налогу – 1,146

ОФП на 30.09.07

Отложенный налоговый актив – 1,500

Капитал – 6,000

В зависимости от конкретного налогового законодательства возможна и обратная ситуация. Если налоговый вычет предоставляется на дату наделения правами (на начало опционной программы, что, впрочем, было бы странным), а расходы в бухгалтерском учете признаются в течение срока действия опционов, то возникает налогооблагаемая временная разница и отложенное налоговое обязательство.

Надеюсь, что эта задача не показалась вам слишком сложной. Если что-то осталось непонятным, задавайте вопросы в комментариях, постараюсь на них ответить. Кто знает, может быть как раз в июне 2014 экзаменатор Дипифр придумает задачу с отложенными налогами по опционам на покупку акций. Если так, то эта статья окажется как нельзя кстати.

Вы можете прочитать другие статьи по теме МСФО и экзамена Дипифр:

4 комментария

Комментировать

Добрый день! спасибо за подробное объяснение данного вопроса. Можете нам объяснить «обратную ситуацию». Спасибо.

«В зависимости от конкретного налогового законодательства возможна и обратная ситуация. Если налоговый вычет предоставляется на дату наделения правами (на начало опционной программы, что, впрочем, было бы странным), а расходы в бухгалтерском учете признаются в течение срока действия опционов, то возникает налогооблагаемая временная разница и отложенное налоговое обязательство.»

«Обратная ситуация», наверное, возможна только теоретически. Допустим, налоговые органы предоставляют вычет на дату наделения правами, т.е. в этой задаче на 1 октября 2005 года. На эту дату в бухгалтерском учете расход на персонал еще не начислен. Соответственно, временная разница будет налогооблагаемой, и возникает ОНО.

Специально посмотрела в стандарт МСФО 12. В «Основах для выводов» к этому стандарту есть пункт BC314, в котором написано:

«В то время как МСФО 12 не обсуждает обратную ситуацию, та же логика применима и к ней. Например, предположим, компания получает налоговый вычет на дату наделения правами (grant date), но начисляет расходы в ОПУ в течение периода вступления работниками в долевые права. Применяя логику стандарта МСФО, это приводит к возникновению налогооблагаемой временной разницы, и, следовательно, должно быть признано отложенное налоговое обязательство.»

Как-то так. Но вряд ли это появится на экзамене, слишком сложно для Дипифр.

Добрый день,

Не могли бы вы пояснить значение следующего примечания из учебника по лекции касательно IFRS 2 в рамках данной задачи?

«Максимальная сумма, которую можно провести через ОПУ, представляет собой общие расходы по долевым опционам, умноженные на ставку налога. Какие-либо дополнительные выгоды проводятся (по кредиту) через Прочую Комплексную Прибыль».

Правильно ли я понимаю, что общие расходы по долевым инструментам в данном случае это (1000 сотрудников * 5000 * 2 ) = 10 000 тыс. $

Спасибо.

Честно говоря, не могу расшифровать эту фразу. Попробуйте спросить у того, кто ее писал, т.е. на курсах, где вам выдали этот учебник.

Не очень понятно, что вы подразумеваете под словосочетанием «общие расходы»?

Оценка расходов по опционам зависит от даты, поскольку ожидания относительно количества сотрудников, которые имеют право на опционы, меняются с течением времени. Читайте внимательнее: 1,000*5,000*2 — это оценка будущих расходов на дату принятия опционного плана. На дату вступления опционов в силу 1 октября 2008 года сумма признанных расходов будет равна 900*5,000*2.