Курсовые разницы — примеры расчета и проводки МСФО 21

Курсовые разницы — это разницы, возникающие при пересчете стоимости активов/обязательств из одной валюты в другую. Они неизбежно возникают, так как обменные курсы валют постоянно меняются. Бухгалтерский учет операций в иностранной валюте регулируется международным стандартом МСФО (IAS) 21 «Влияние изменений валютных курсов». В российском учете эти операции регламентируются в ПБУ 3/2006. МСФО 21 вводит понятия монетарных и немонетарных статей баланса, функциональной валюты и валюты представления, которые отсутствуют в ПБУ 3/2006 в силу более узкой сферы применения, а также отличающихся учетных правил.

Курсовые разницы — это разницы, возникающие при пересчете стоимости активов/обязательств из одной валюты в другую. Они неизбежно возникают, так как обменные курсы валют постоянно меняются. Бухгалтерский учет операций в иностранной валюте регулируется международным стандартом МСФО (IAS) 21 «Влияние изменений валютных курсов». В российском учете эти операции регламентируются в ПБУ 3/2006. МСФО 21 вводит понятия монетарных и немонетарных статей баланса, функциональной валюты и валюты представления, которые отсутствуют в ПБУ 3/2006 в силу более узкой сферы применения, а также отличающихся учетных правил.

Читайте ниже в данной статье:

МСФО (IAS) 21 «Влияние изменений валютных курсов»

МСФО (IAS) 21 применяется для бухгалтерского учета валютных операций в следующих случаях:

- если компания совершает сделки в иностранной валюте (и имеет активы и обязательства, деноминированные в валюте) (примеры)

- если компания приняла решение о подготовке консолидированной отчетности в иностранной валюте (для России это может быть отчетность по МСФО в долларах или евро) (пример)

- если компания имеет зарубежное подразделение и необходимо предоставлять результаты деятельности этого подразделения в национальной валюте

Сфера применения российского ПБУ 3/2006 распространяется только на индивидуальную отчетность организации при пересчете операций в российские рубли, т.е. не включает пункты 2 и 3 из вышеприведенного списка.

В МСФО курсовые разницы могут относиться как на прибыли и убытки, так и на прочий совокупный доход.

В РСБУ курсовые разницы отражаются проводками в корреспонденции с 91 счетом:

- Дт 50, 52, 55, 57, 60, 62, 66, 67, 76 Кт 91-1 — положительная курсовая разница

- Дт 91-2 Кт 50, 52, 55, 57, 60, 62, 66, 67, 76 — отрицательная курсовая разница

Функциональная валюта и валюта представления

Функциональная валюта — это валюта, используемая в основной экономической среде, в которой компания осуществляет свою деятельность. Для российских компаний, которые совершают продажи и покупки в рублях, выплачивают зарплату и берут кредиты в рублях функциональной валютой является рубль.

Иностранная валюта— любая валюта, отличная от функциональной валюты предприятия.

Валюта представления отчетности — это валюта, в которой представляется финансовая отчетность. Если российская компания готовит консолидированную финансовую отчетность по МСФО в долларах, то доллар является валютой представления отчетности. В этом случае необходимо сделать пересчет всех статей баланса и отчета о прибылях и убытках из рублей (функциональная валюта) в доллары (валюта представления). Как это сделать, прописано в МСФО 21.

Два основных вопроса, которые возникают в связи с учетом валютных операций:

- 1) какой обменный курс применять при пересчете валют

- 2) где отразить курсовые разницы в отчетности.

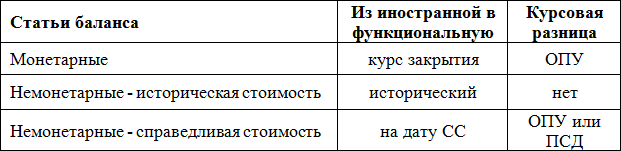

Для ответа эти вопросы МСФО 21 разделяет статьи баланса на монетарные и немонетарные.

Монетарные и немонетарные статьи

Монетарные статьи – это а) денежные средства в валюте или б) активы и обязательства, которые подлежат получению или выплате денежными средствами. Монетарными статьями являются дебиторская и кредиторская задолженности, финансовые инструменты, выраженные в иностранной валюте.

К немонетарным статьям относятся, основные средства, нематериальные активы, запасы, гудвил, авансы выданные и авансы полученные и расчетные обязательства, расчет по которым должен быть произведен путем предоставления немонетарного актива. Авансы выданные/полученные (например, предоплата за аренду) согласно МСФО 21 относятся к немонетарным активам, поскольку погашаются не денежными средствами, а услугами или товарами.

Примеры расчета курсовой разницы — из иностранной валюты в функциональную

Обменный курс рубля к доллару ЦБ РФ:

- 15 декабря 2014 — 58,3461

- 31 января 2015 — 68,9291

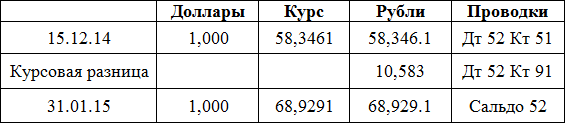

Пример 1. Монетарный актив

Допустим, вы купили 1,000 долларов 15 декабря 2014 года по курсу 58,3461 за сумму 58,346.1 рублей. Через 1,5 месяца 31 января 2015 года обменный курс рубля к доллару существенно вырос, и $1,000 теперь стоят 68,929.1 рублей. Разница между стоимостью покупки и суммой оценки на 31 января составляет 10,583 рубля. Это и есть курсовая разница по операции покупки валюты. В данном случае это курсовая прибыль (положительная курсовая разница), так как стоимость нашего актива (денежные средства) выросла из-за роста курса доллар. Если бы мы продали $1,000 31 января 2015, то эта прибыль бы реализовалась: мы бы получили на 10,583 рубля больше, чем заплатили за доллары в середине декабря 2014.

- 15.12.14 Дт Денежные средства (валюта) Кт Денежные средства (рубли) — 58,346.1

- 31.01.15 Дт Денежные средства (валюта) Кт Курсовая прибыль — 10,583

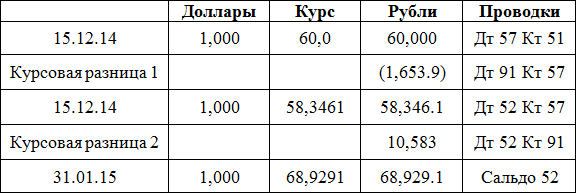

Конечно, в таблице для простоты объяснения приведены упрощенные проводки без 57 счета. В реальной жизни денежные средства проводятся через 57 счет. Кроме того, валюту для компании покупает банк, и курс банка обычно отличается от курса ЦБ. В этом случае возникает курсовая разница по промежуточному 57 счету еще на этапе покупки валюты. Допустим, курс банк был равен 62,00 рубля за 1 доллар.

- 15.12.14 Дт Денежные средства в пути Кт Денежные средства (рубли) — 60,000

- 15.12.14 Курсовой убыток Кт Денежные средства в пути — 1,653.9

- 15.12.14 Дт Денежные средства (валюта) Кт Денежные средства в пути — 58,346.1

- 31.01.15 Дт Денежные средства (валюта) Кт Курсовая прибыль — 10,583

В этом примере образовались отрицательная курсовая разница по 57 счету в сумме 1,653.9 и положительная курсовая разница по при переоценке валютного счета в сумме 10,583.

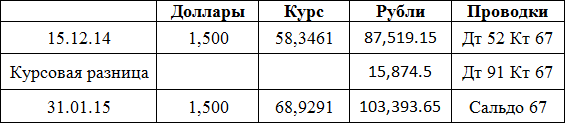

Пример 2. Монетарное обязательство

Допустим, компания взяла валютный кредит в 15 декабря 2014 года в сумме $1,500. Это валютное обязательство. Пересчет в функциональную валюту (рубли) осуществляется по курсу на дату операции — $1,500*58,3461 = 87,519.15. В конце января 2015 года величина этого обязательства в рублевом эквиваленте вырастет до $1,500* 68,9291 = 103,393.65 рублей. В данном случае это будет курсовой убыток 103,393.65 — 87,519.15 = 15,874.5:

- 15.12.14 Дт Денежные средства (доллары) Кт Займ полученный — 87,519.15

- 31.01.15 Дт Курсовой убыток Кт Займ полученный — 15,874.5

В обоих случаях это были монетарные статьи — денежные средства в валюте (пример 1) и обязательство в валюте (пример 2)

Правило пересчета монетарных активов и обязательств:

- при первоначальном признании — по курсу на дату операции (в данном случае на 15 декабря 2014)

- при последующем признании — по курсу на дату закрытия=текущему курсу (в данном случае по курсу на 31 января 2015)

- курсовые разницы отражаются в составе прибылей и убытков

В конце статьи (тут) приведен более сложный пример расчета курсовой разницы по монетарному обязательству (задача из экзамена Дипифр)

Правило пересчета немонетарных активов и обязательств:

- при первоначальном признании — по курсу на дату операции (как и монетарные статьи баланса)

- при последующем признании: а) немонетарные статьи, которые оцениваются по исторической стоимости, пересчитываются по историческому курсу (т.е. на дату приобретения) б) немонетарные статьи, которые оцениваются по справедливой стоимости пересчитываются по курсу на дату определения справедливой стоимости.

- курсовые разницы отражаются в ОПУ или в ПСД в зависимости от того, где признается прибыль или убыток от немонетарной статьи (например, если ОС учитывается по переоцененной стоимости, то курсовая разница будет отражаться в ПСД, там же, где отражается прибыль/убыток от переоценки)

Пример 3. Немонетарный актив — историческая стоимость

Если 20 декабря 2014 года компания купила оборудование за $5,000, то в учете оно должно быть отражено в сумме 5,000*60,6825 = 303,412.5 рублей. В дальнейшем стоимость основного средства в рублях не меняется, так как это немонетарный актив. По таким активам (если они учитываются по исторической стоимости) курсовых разниц не возникает.

Но, как правило, оплата происходит не сразу. Допустим, что оплата была произведена 13 января 2015. По курсу на эту дату $5,000 стоят 313,681.5 в рублях. Курсовой убыток составит 10,269 рублей: 313,681.5 — 303,412.5.

- Дт Основное средство Кт Кредиторская задолженность — 303,412.5

- Дт Курсовой убыток Кт Кредиторская задолженность — 10,269

Немонетарный актив — справедливая стоимость

Основные средства согласно МСФО 16 могут учитываться по переоцененной стоимости, при этом переоценка проводится на регулярной основе так, чтобы не было существенного отличия балансовой стоимости таких основных средств от справедливой стоимости. Если такое основное средство оценено в иностранной валюте, то пересчет в функциональную валюту производится на дату каждой переоценки. А курсовая разница относится на прочий совокупный доход, поскольку ПСД относится прибыль или убыток от переоценки (резерв от переоценки основных средств является прочим совокупным доходом).

Инвестиционная собственность (МСФО 40) может учитываться по справедливой стоимости при выборе компанией этого способа учета в учетной политике. В этом случае прибыли/убытки от переоценки относятся на ОПУ. Если инвестиционная собственность оценена в иностранной валюте, то пересчет в функциональную валюту производится на дату каждой переоценки. А курсовая разница относится на ОПУ, поскольку прибыль или убыток от переоценки относится на ОПУ.

Пересчет из функциональной валюты в валюту представления

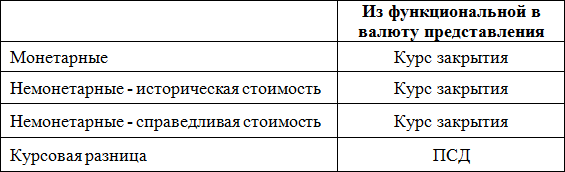

Активы, обязательства и финансовые результаты компании пересчитываются из функциональной валюты* в валюту представления отчетности по следующим правилам (п. 39 МСФО 21):

- активы и обязательства в ОФП (включая сравнительные данные) пересчитываются по курсу закрытия (текущему курсу) на дату отчетности;

- доходы и расходы для ОСД (включая сравнительные данные) пересчитываются по обменным курсам валют на даты соответствующих операций;

- все возникающие в результате перевода курсовые разницы признаются в составе прочего совокупного дохода.

*функциональная валюта компании не является валютой гиперинфляционной экономики

На практике при пересчете статей доходов и расходов в ОПУ обычно используется обменный курс, который приблизительно равен фактическим курсам на даты операций, например, средний курс за период.

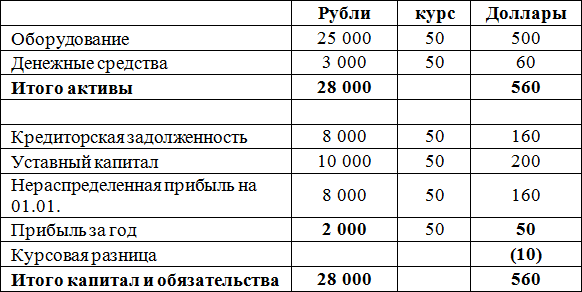

Пример 5. Пересчет из функциональной валюты в валюту представления

Ниже в таблице приведен пересчет отчетности из рублей в доллары, курс на дату отчетности — 50, среднегодовой курс за период для пересчета статей доходов и расходов — 40. Математика пересчета простая. Курсовая разница в данном случае возникает из-за того, что статьи ОПУ пересчитываются по курсу, отличающемуся от курса пересчета статей баланса. Прибыль за период попадает в баланс через статью нераспределенной прибыли, и чтобы уравнять активы и пассивы, нужно отразить курсовую разницу. В отличие от пересчета из иностранной валюты в функциональную в данном случае курсовые разницы отражаются в ПСД. Курсовой убыток равен 10.

Пересчет данных о деятельности иностранного подразделения

МСФО 21 (п.44-49) содержит указания, каким образом должен производиться пересчет данных о деятельности иностранного подразделения при включении его в консолидированную финансовую отчетность (консолидация или методом долевого участия). В данной статье я этот вопрос не рассматриваю, так как коротко это не опишешь, а если останавливаться подробно, то для этого нужно писать отдельную статью.

Примеры решения задач экзамена Дипифр

Ниже приведены решения двух задач экзамена Дипифр. Ситуационные задачи по МСФО 21 выносились на экзамен Дипифр два раза: в июне 2013 и в июне 2014. Есть вероятность, что задача по этой теме появится на экзамене и в июне 2015 года.

Для того, чтобы данный текст был полезен не только слушателям курсов Дипифр, я немного изменила условие задачи: заменила доллар на рубль. Предположим, что речь идет о российской компании. В первом примере рассматривается покупка оборудования (немонетраный актив) за иностранную валюту, во втором случае — получение займа (монетарное обязательство).

Простая задача — Дипифр, июньская сессия 2014 года, №4

Как Вам известно, 1 января 2014 года мы купили оборудование за 2 миллиона крон. На эту дату обменный курс был 10 крон за 1 рубль. Мы не должны оплачивать покупку до 30 июня 2014 года. Крона укрепилась по отношению к рублю за три месяца, следующие за покупкой, и к 31 марта 2014 года обменный курс был 8 крон за 1 рубль. Я думал, что эти колебания валютного курса не повлияют на нашу финансовую отчетность, поскольку мы имеем актив и обязательство, выраженные в кронах, и это изначально была одна и та же сумма. Мы начисляем износ этого оборудования в течение четырех лет, поэтому, разумеется, исходящие остатки в будущем году будут отличаться. Я кое-что услышал на семинаре, но не вполне уяснил, и это заставляет меня думать, что я могу ошибаться. Пожалуйста, объясните влияние этой операции на нашу финансовую отчетность за год, заканчивающийся 31 марта 2014 года. (7 баллов)

Решение задачи

1) Приобретение оборудования за кроны является операцией в иностранной валюте. При первоначальном признании эта операция должна учитываться по курсу, действовавшему на дату операции: 10 крон за 1 рубль.

2) Таким образом, в отчетности Омеги на 1 января 2014 года будет отражено основное средство и кредиторская задолженность в сумме 2,000,000 крон/10 = 200,000 рублей. Проводка:

Дт Основное средство Кт Кредиторская задолженность — 200,000

3) Через три месяца компания должна подготовить отчетность. На 31 марта 2014 года оборудование уже введено в эксплуатацию и амортизируется, а кредиторская задолженность еще не погашена. Сначала разберемся с кредиторской задолженностью.

4) Кредиторская задолженность – это монетарная статья, так как она подлежит выплате денежными средствами. Согласно МСФО 21 монетарные статьи при последующем учете переводятся по курсу закрытия, т.е. по тому курсу, который действует на отчетную дату.

5) На 31 марта 2014 года курс закрытия равен 8 крон за 1 рубль, таким образом в отчетности должна быть отражена кредиторская задолженность в сумме: 2,000,000 крон/8 = 250,000 рублей.

6) Возникает курсовая разница, так как в учете наша кредиторская задолженность отражена по первоначальному курсу на дату покупки — 200,000 рублей. Чтобы отразить изменение обменного курса кроны к рублю за два месяца нужно сделать проводку по кредиту задолженности на сумму 250,000 — 200,000 = 50,000 рублей.

В итоге мы получим:

- Дт Основное средство Кт Кредиторская задолженность — 200,000

- Дт Курсовой убыток Кт Кредиторская задолженность — 50,000

7) Таким образом, сальдо кредиторской задолженности на отчетную дату будет равно 250,000 рублей, что соответствует стоимости 2 миллионов крон по курсу на эту дату.

8) Понять убыток это будет или прибыль легко: нам потребовалось увеличить счет обязательств, т.е. сделать кредит. Вторая сторона проводки — это дебет, а дебет ОПУ является убытком.

9) Основные средства относятся к немонетарным статьям баланса, так как они не подлежат выплате или получению денежными средствами. Согласно МСФО 21 немонетарные статьи переводятся в функциональную валюту по историческому курсу, т.е. по тому курсу, по которому они были приняты к учету (10 крон за 1 рубль). В отношении немонетарных статей курсовые разницы не возникают.

В отношении основных средств в этой задаче требуется только начислить амортизацию за три месяца:

200,000/4 года * 3/12 = 12,500

ОФП на 31.03.14

- Основное средство: 200,000 – 12,500 = 187,500

- Кредиторская задолженность – 250,000

ОСД за год, закончившийся 31.03.14

- Амортизация – (12,500)

- Курсовой убыток – (50,000)

Задача №2 — Дипифр, июньская сессия 2013 года, №2а (упрощенная, без издержек по займу)

Компания «Дельта» составляет свою финансовую отчетность ежегодно по состоянию на 31 марта. Функциональной валютой «Дельты» является доллар. За год, закончившийся 31 марта 2013 года, произошли следующие события:

а) 1 апреля 2012 года «Дельта» получила заем от европейских инвесторов. Инвесторы подписались на 50 млн. облигаций номиналом 1 евро, по номиналу. Выплаты процентов производятся ежегодно 31 марта в размере 4 млн. евро, начиная с 31 марта 2013 года. Заем подлежит погашению в евро 31 марта 2022 года выше номинальной стоимости, а эффективная годовая процентная ставка по данному займу равна 10%. Надлежащим способом оценки для данного займа является учет по амортизируемой стоимости. Соответствующие валютные курсы приведены ниже:

- 1 апреля 2012 года – 1 евро = 1.40 доллара.

- 31 марта 2013 года – 1 евро = 1.45 доллара.

- Средний курс за год, закончившийся 31 марта 2013 года – 1 евро = 1.42 доллара.

Задание: Объясните и покажите, каким образом данное событие будет отражаться в финансовой отчетности компании «Дельта» за год, закончившийся 31 марта 2013 года.

Решение

1) Учет операций в иностранной валюте регулируется МСФО 21 «Влияние изменений обменных курсов иностранных валют».

2) МСФО вводит понятие монетарных и немонетарных статей. Монетарные статьи – это а) денежные средства в валюте или б) активы и обязательства, которые подлежат получению или выплате денежными средствами.

3) Облигационный заем – это монетарная статья.

4) Пересчет монетарных статей в функциональную валюту производится :

- а) при первоначальном признании – по курсу на дату операции

- б) при последующем признании – по курсу на отчетную дату

- в) проценты по займу — по среднегодовому курсу за период

- г) курсовые разницы признаются в ОПУ

Таким образом:

5) При первоначальном признании операция в иностранной валюте (евро) учитывается в функциональной валюте (доллар) по курсу на дату совершения операции:

50,000*1,40 = 70,000.

6) Финансовые расходы учитываются по среднему курсу за период, поскольку они накапливаются на протяжении периода времени:

- 50,000*10% = 5,000

- 5,000*1,42 = 7,100

7) Фактическая выплата процентов в конце года 31 марта пересчитывается по курсу на конец периода: 4,000*1,45 = 5,800.

Проводки:

- Дт Денежные средства Кт Финансовое обязательство — 70,000

- Дт Финансовый расход Кт Финансовое обязательство — 7,100

- Дт Финансовое обязательство Кт Денежные средства — 5,800

Итого сальдо финансового обязательства в бухгалтерском учете на 31 марта 2013 года равно:

70,000+7,100 — 5,800 = 71,300

8) В отчетности должна быть отражена задолженность по облигационному займу по действующему обменному курсу на отчетную дату, то есть:

51,000*1,45 = 73,950

9) Разница между 73,950 и 71,300 и будет курсовой разницей

73,950 — 71,300 = 2,650

Это будет курсовой убыток, так как обменный курс евро упал, и необходимо прокредитовать обязательство (и стало быть продебетовать ОПУ)

|

Входящее |

10% |

Выплата |

Подитог |

Курсовая |

Исходящее |

|

50’000 |

5’000 |

(4’000) |

51’000 |

||

|

1,40 |

1,42 |

1,45 |

1,45 |

||

|

70,000 |

+ 7,100 |

+ (5,800) |

= 71,300 |

(2,650) |

73,950 |

9) Курсовая разница будет являться убытком, так как необходимо прокредитовать наше обязательство:

Дт Курсовой Убыток ОПУ Кт Финансовое обязательство — 2,650

ОФП на 31.03.13

Финансовое обязательство – 73,950

ОСД за год, закончившийся 31.03.13

- Финансовые расходы – (7,100)

- Курсовой убыток (ОПУ) – (2,650)

Вы можете прочитать другие статьи из раздела «Стандарты МСФО»:

2. Оценочные обязательства в балансе — это не оценочные резервы. Сравнение МСФО 37 и ПБУ 8/2010

3. Условные обязательства и условные активы МСФО. Прошлое, настоящее и будущее.

4. Новый стандарт по выручке МСФО IFRS 15: отличие дебиторской задолженности от контрактного актива

5. Учёт модификации договоров по МСФО IFRS 15 «Выручка по договорам с покупателями»

10 комментариев

Комментировать

Добрый день!

Спасибо за отличную статью!

Буду очень благодарна, если ответите на этот вопрос, может он Вам покажется глупым, но я не могу понять когда требуется при последующем признании немонетарных статей (которые учитываются по исторической стоимости) переоценивать их по историческому курсу. Что такое последующее признание? Что может служить примером такой переоценки?

Елена, спасибо за вопрос. Собственно говоря, переоценка по историческому курсу не является переоценкой. Эта фраза означает, что курс фиксируется в момент приобретения, и все последующие проводки с немонетарной статьей проводятся именно по этому курсу. Например, закрытие авансов полученных или выданных, выбытие основных средств.

Здравствуйте!

Похоже, в первом примере опечатка: получили курсовую прибыль, т.к. положительная курсовая разница, а в проводке указано —

31.01.15 Дт Курсовой убыток Кт Денежные средства (валюта) — 10,583

Спасибо, исправила.

Здравствуйте!

В Задаче №2

Итого сальдо финансового обязательства в бухгалтерском учете на 31 марта 2013 года равно:

51,000+7,100 — 5,800 = 71,300

51,000-опечатка, должно быть 70,000

и соответственно

Дт Денежные средства Кт Финансовое обязательство — 70,000

Ирина, спасибо большое, исправила.

спасибо. очень хороший

и полезный сайт.

удачи и успеха вам.

Добрый день.

Помогите, пожалуйста, разобраться с консолидацией компаний, с разными функциональными валютами. На конец периода между ними есть остатки по взаиморасчетам по торговой дебиторской задолженности. Курс меняется, и возникает неоперационная курсовая разница у одной из компаний.

Эта курсовая разница в отчетности группы признается как затраты периода?

как рассчитать реализованный курсовой убыток/нереализованный курсовой убыток на данных из Примера 2

В последней задаче займ привлечен в виде облигаций. Почему при решении не учтены требования стандарта по учету долгосрочных обязательств, в частности учет облигаций.