Несколько советов по консолидации на экзамене Дипифр

Экзамен уже очень скоро. Консолидационный вопрос на экзамене Дипифр является ключевым для набора проходного балла. Многие уже попробовали решать консолидацию на время и поняли, что даже за полтора часа можно не успеть решить этот вопрос полностью. Где можно съэкономить драгоценное время?

Я пишу эту статью для тех, кто готовится к экзамену самостоятельно. В учебных центрах этому учат и без меня.

Советы для экономии времени

Те, кто готовятся к Дипифр в учебных центрах, слышали от преподавателей, что баллы ставятся за логику расчетов. То есть арифметические ошибки не приводят к снижению баллов. Это означает также, что правильность арифметических вычислений не оценивается, поскольку задача экзаменатора не в том, чтобы проверить, как вы умеете считать на калькуляторе. Из данного правила можно сделать несколько важных выводов, которые помогут съэкономить время при ответе на консолидационный вопрос.

ОСД с дочерней компанией, приобретенной в течение отчетного года

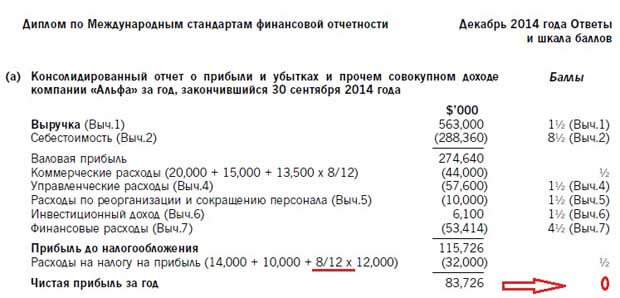

В вопросах на составление консолидированного ОСД одна из компаний всегда приобретается в период меньше года (или ровно год), вторая компания — больше года от отчетной даты. Если экзаменатор предлагает составить отчет с двумя дочерними компаниями, то обороты по одной из дочерних компаний надо будет умножать на число месяцев от даты приобретения, например, на 9/12. Но «умножать» можно на бумаге, а не на калькуляторе. Если у каждого оборота в отчете ОСД по такой дочерней компании написать *9/12 (например, 80,000*9/12), то этого будет достаточно. И это гораздо быстрее, чем умножать на калькуляторе, а потом записывать получившуюся цифру на бумаге. Точно так же экзаменатор делает в официальных ответах. На картинке обратите внимание на строки «Коммерческие расходы» и «Расходы по налогу на прибыль».

Разумеется, для ассоциированной компании умножать на количество месяцев не надо.

Надо ли складывать строки баланса и отчета о прибылях?

ОФП. Точно по той же причине не надо складывать на калькуляторе строки баланса и заполнять столбец «Итого». Достаточно будет написать:

Основные средства 100,000 + 80,000 + 50,000 + [корректировки]

где 100,000 — это Основные средства Альфы, 80,000 — дочерней компании Бета, 50,000 — дочерней компании Гамма, [корректировки] — это любые корректировки, которые вы сделаете по этой строке. Разумеется, если Гамма является ассоциированной компанией, то ее надо исключить из этой формулы.

Это не я придумала. Так учат в PWC и в Hock trainings, так учат некоторые другие преподаватели. Но не все. Повторяю, суммировать и записывать итоговую цифру по строкам баланса — это лишняя потеря времени. Обучающиеся на курсах в E&Y, просто поверьте, что так можно делать.

ОСД. Стоит ли складывать строки отчета о прибылях и убытках? Давайте подумаем, для чего это может быть нужно.

Сложив построчно цифры в отчете ОСД, вы получите цифру консолидированной чистой прибыли. Если посмотреть в схему маркирования в официальных ответах, то за эту цифру баллов не полагается. (см. картинку выше — красная стрелка показывает ноль баллов).

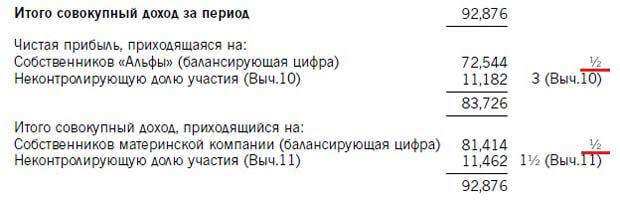

Но чистая прибыль нужна для расчета контролирующей доли участия, которая показывается ниже. Контролирующая доля участия рассчитывается как разница между чистой прибылью и неконтролирующей долей, и за нее обычно дается полбалла. На картинке ниже контролирующая доля называется «доля, приходящаяся на собственников Альфы»

Стоит ли ради полбалла складывать несколько десятков цифр, что займет несколько ценных минут? Я думаю нет. Тем более, что можно сделать проще. Слушатели PWC меня поймут — их учат не складывать, а написать любую цифру консолидированной чистой прибыли, например, 100,000. Тогда контролирующая доля будет равна: 100,000 минус неконтролирующая доля.

Кстати, обратите внимание сколько баллов дается за расчет неконтролирующей доли: 3 балла за неконтролирующую цифру в чистой прибыли и 1,5 балла за неконтролирующую цифру в совокупном доходе. То есть более 10% баллов за консолидированный ОСД! Не забывайте делать этот расчет.

5 комментариев

Комментировать

Скажите, как даются баллы, если в консолидации с самого начала идейная ошибка. Например неправильно взяла условное вознаграждение, значит стоимость инвестиции неверная, и потянуло все остальное за собой. За расчет инвестиции в ДК уже не дадут, а далее? Дадут, если будет правильный алгоритм, а цифры все равно будут неверные?

Елена, насколько я знаю, баллы даются за логику расчета. Иначе бы процент сдачи был бы мизерный. Очень сложно в консолидации рассчитать всё с точностью до каждой цифры.

Здравствуйте! Сейчас готовлюсь к дипифру и обнаружил, что «плаваю» в логике разнесения консолидационных корректировок. Например, при консолидационной дооценке ОС теоретически должна быть проводка Дт ОС Кт Прочая Прибыль, но если смотреть на логику разнесения, то мы получаем увеличение ОС в балансе (за минусом амортизации) и отображение амортизации P&L. Куда девается вторая нога проводки 🙂 Заранее благодарю за ответ!

Николай, допустим владение 100%, чтобы не рассматривать неконтролирующую долю. Когда мы делаем консолидацию дочки, мы строку «инвестиция в ДК» заменяем на активы и обязательства дочерней компании: например,

Дт Чистые активы ДК — 1,000

Кт Инвестиция в ДК — 1,000.

Как правило, при покупке компании платится больше, чем балансовая стоимость чистых активов. Это превышение — гудвил. Попробуем пойти дальше. Если мы возьмем балансовую стоимость чистых активов, то получим:

Дт БС чистых активов — 600,

Дт Гудвил — 400,

Кт Инвестиция — 1000.

Но если бы мы покупали не бизнес, а активы по отдельности, мы бы заплатили за них реальную рыночную, т.е. справедливую стоимость. Поэтому менеджмент материнской компании должен на дату приобретения оценить активы и обязательства дочерней компании по справедливой стоимости.

Дт СС чистых активов — 800

Дт Гудвил — 200,

Кт — Инвестиция в ДК — 1000.

То есть при дооценке активов до СС мы тем самым уменьшаем величину гудвила, величину неидентифицируемого актива. Остальные активы можно идентифицировать, а гудвил это нечто неопределенное. Или что-то, что мы пока не можем каким-то образом описать.

Ну а по кредиту Инвестиция в ДК

Добрый день ! Как по вашему мнению будут присвоены баллы если изначально неверно сконлидировать Аск вместо прибыли от Аск ?