Продажа дочерней компании — как отразить в консолидированном отчете о движении капитала?

В 2018 году экзаменатор Дипифр дважды протестировал тему продажи дочерней компании. Вполне возможно, что такое же задание будет и в июне 2019 года. По очереди в июньскую сессию должен быть консолидированный ОСД и консолидированный ОИК (отчет об изменении капитала). Если, конечно, какая-то очередность существует. В данной статье разобран пример продажи дочерней компании и отражение этой продажи в консолидированном отчете об изменении капитала.

В 2018 году экзаменатор Дипифр дважды протестировал тему продажи дочерней компании. Вполне возможно, что такое же задание будет и в июне 2019 года. По очереди в июньскую сессию должен быть консолидированный ОСД и консолидированный ОИК (отчет об изменении капитала). Если, конечно, какая-то очередность существует. В данной статье разобран пример продажи дочерней компании и отражение этой продажи в консолидированном отчете об изменении капитала.

Давайте рассмотрим самый простой пример — Альфа покупает дочернюю компанию в начале года и продает её в конце года.

Задача

Альфа приобрела 80% акций и контроль над компанией Бета 1 января 2018 года. Стоимость инвестиции составила 170,000 долларов. Руководство Альфы провело оценку справедливой стоимости идентифицируемых активов и обязательств Беты на 1 января 2018 года и выявила, что справедливая стоимость активов и обязательств была равна их балансовой стоимости. 31 декабря 2018 года Альфа продала весь свой пакет акций за 209,000 долларов. Альфа учитывает Бету методом пропорции чистых активов. Для простоты примем, что между Альфой и Бетой не было внутригрупповых продаж, соответственно, корректировка на нереализованную прибыль не нужна.

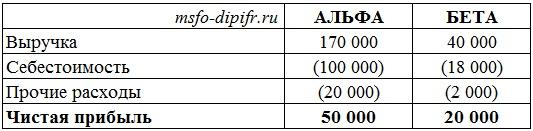

Предварительные отчеты о финансовом положении и о прибылях и убытках компаний Альфа и Бета по состоянию на 31 декабря 2018 года представлены ниже:

Табл. 1 Отчеты о финансовом положении на 31 декабря 2018 года:

Табл. 2 Отчеты о прибылях и убытках за год, закончившийся 31 декабря 2018 года:

Каким образом продажа дочерней компании Бета будет отражена в консолидированном отчете о прибылях и убытках и в отчете об изменении капитала?

Решение

Сначала нужно составить консолидированный отчет о прибылях и убытках. Поскольку Бета была под контролем Альфы в течение всего года, то в консолидированном отчете необходимо к выручке и расходам Альфы прибавить выручку и расходы Беты за все 12 месяцев. Кроме того, отдельной строкой нужно будет отразить результат от продажи дочерней компании. Этот результат рассчитывается по формуле:

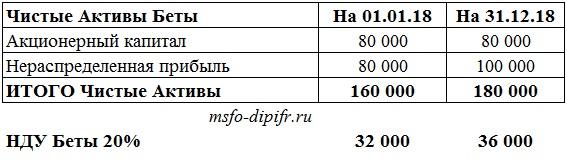

В этой формуле нам сейчас известно только возмещение, полученное Альфой, за пакет акций Беты — 209,000 долларов. Остальные суммы необходимо рассчитать. Для этого как обычно, потребуется рассчитать чистые активы Беты на 1 января и на 31 декабря 2018 года. В этом нет ничего сложного, так как по условию не было никаких корректировок до справедливой стоимости.

Величина нераспределенной прибыли Беты на начало года равна конечное сальдо нераспределенной прибыли минус величина прибыли за год: 100,000 — 20,000 = 80,000

Расчет 1

Заодно можно сразу рассчитать НДУ Беты. Поскольку Бета учитывается методом пропорции чистых активов, расчет очень простой: 160,000 х 20% = 32,000 и 180,000 х 20% = 36,000.

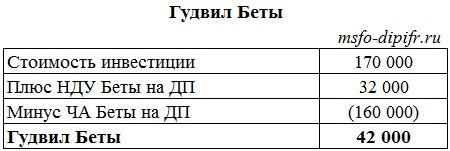

Осталось сделать расчет гудвила, что тоже просто:

Расчет 2

Теперь у нас есть все величины для расчета прибыли от продажи дочерней компании:

Расчет 3

Расчет 4.

Консолидированный отчет о прибылях и убытках за год, закончившийся 31 декабря 2018 года:

Контролирующую долю можно рассчитать еще и как 93,000 минус НДУ 4,000 = 89,000. Цифры контролирующей и неконтролирующей доли понадобятся для отчета об изменении капитала.

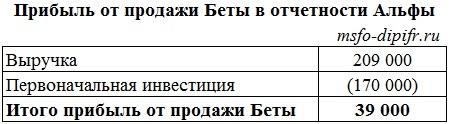

Прежде чем заняться ОИКом, давайте посмотрим, как отразится продажа Беты в индивидуальном ОФП Альфы. Это важно, чтобы понять некоторые цифры и взаимосвязи между отчетами. В отчетности Альфы будет сделана проводка:

Дт Денежные средства (или задолженность покупателя) Кт Инвестиции — 209,000

Таким образом, прибыль от продажи Беты в индивидуальной отчетности Альфы составит 39,000 долларов:

Расчет 5.

В ОФП эта операция будет отражена следующим образом:

Обратите внимание, что прибыль от продажи Беты увеличила нераспределенную прибыль Альфы в индивидуальном ОФП до 339,000 долларов. Эта цифра нам понадобится далее. Нераспределенная прибыль Альфы на начало года была равна 300,000 — 50,000 (из ОПУ) = 250,000. Эта цифра также нужна для консолидированного ОИКа.

А теперь можно посмотреть на консолидированный отчет об изменении капитала за год, закончившийся 31 декабря 2018 года. Столбец контролирующей доли разделен на два столбца, чтобы показать отдельно величину акционерного капитала и нераспределенной прибыли.

Расчет 6

Акционерный капитал Альфы на начало и конец года равен 200,000. Контролирующая доля в прибыли на начало года равна величине нераспределенной прибыли Альфы, так как Бета была приобретена в самом начале года — 1 января. НДУ на начало года это НДУ на дату покупки 32,000, эту цифру мы рассчитали, когда рассчитывали чистые активы Беты. КДУ в прибыли 89,000 и НДУ 4,000 были рассчитаны под отчетом о прибылях и убытках.

По строке «Продажа ДК» вычитается величина НДУ Беты на 31 декабря, т.е. на дату выбытия. Это для того, чтобы столбец НДУ на 31 декабря 2018 был равен нулю, так как Бета была продана.

Вот так будет выглядеть консолидированный отчет об изменении капитала для самого простого примера продажи дочерней компании. Конечно же, на экзамене не будет условия, что дочерняя компания будет приобретена в начале года, а продана в конце года. Дочерняя компания, скорее всего, будет продана в середине года, а приобретена до начала отчетного года, что повлечет за собой некоторое усложнение расчетов.

Усложнение — дочерняя компания продана в середине года

Если компания будет продана в середине года, изменятся величины прибыли за период в отчете о прибылях и убытках, так как нужно будет обороты по Бете умножить на количество месяцев, когда её контролировала Альфа. Соответственно, в КОИК цифры по строке «Прибыль за период» 89,000 и 4,000 будут другими.

Усложнение — дочерняя компания приобретена до начала года

Если Бета будет приобретена до начала года, то изменятся входящие сальдо КДУ и НДУ.

Если бы Бета была приобретена до начала года, то в КОИКе было бы немного сложнее рассчитать входящее сальдо КДУ и НДУ. Для контролирующей доли это будет сальдо нераспределенной прибыли Альфы на 1 января 250,000 плюс 80% доля в приросте нераспределенной прибыли Беты с даты покупки до 1 января. Для неконтролирующей доли — НДУ на дату покупки плюс 20%-я доля в том, что заработала Беты с даты покупки до начала года.

Допустим, Бета заработала 40,000 с даты приобретения до начала года, а НДУ на дату покупки равно 32,000 как и в задаче 1. Только дата покупки будет, скажем, 1 октября 2016 года. Тогда входящее сальдо для КОИКа будут равны:

- КДУ: 250,000 + 80% х 40,000

- НДУ: 32,000 + 20% х 40,000

Если в задаче будет нереализованная прибыль в запасах, то в расчет КДУ добавится еще один показатель:

- КДУ: 250,000 + 80% х 40,000 минус входящее сальдо нереализованной прибыли

Несколько дополнительных пояснений

1. Как можно рассчитать прибыль от продажи дочерней компании другим способом?

Вообще говоря, есть два показателя прибыли от продажи дочерней компании: 1) в индивидуальной отчетности матери и 2) в консолидированной отчетности группы. Их нужно различать.

Прибыль от продажи в индивидуальной отчетности Альфы составила 39,000, расчет 5. Прибыль от продажи в консолидированном ОИК — 23,000, расчет 3. Эти цифры взаимосвязаны между собой следующим образом:

Смысл этого можно сформулировать так. Пока Альфа владеет дочерней компанией, она берет себе в консолидированный отчет долю в её «заработках». Когда Альфа продает дочернюю компанию и получает прибыль, превышающую накопленные «заработки», то это превышение и будет прибылью в консолидированном ОСД группы.

Поэтому прибыль от продажи дочерней компании можно рассчитать и другим способом:

- 1) найти результат от продажи в индивидуальной отчетности Альфы

- 2) вычесть из этой суммы долю материнской компании Альфы в изменении ЧА дочки с даты покупки до даты продажи

В ответах к декабрьскому экзамену этот вариант расчета тоже есть. Он назван альтернативным способом вычисления прибыли или убытка от продажи. На экзамене, конечно, лучше рассчитывать прибыль от продажи дочерней компании основным способом.

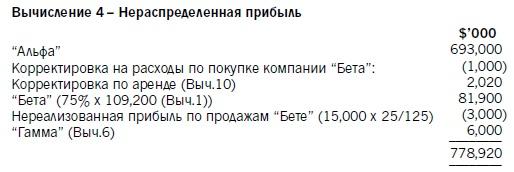

2. Что написал Робинс в отчете о декабрьском экзамене Дипифр 2018 о консолидации?

На сайте АССА опубликован отчет по декабрьскому экзамену Дипифр 2018 года на английском языке. В этом отчете Пол Робинс рассказал о типичных ошибках, допущенных при решении экзамена. В том числе об ошибках в консолидационном вопросе. Одной из упомянутых Робинсом ошибок было то, что прибыль от продажи Дельты, рассчитанная в задании 1(а), показывалась в расчете нераспределенной прибыли группы.

Этого не нужно было делать, так как условии было написано, что «в отдельной финансовой отчетности Альфы прибыль от продажи акций Дельты была признана правильно». Давайте разберемся, что это означает, и для этого используем решение нашей задачи, а именно консолидированный ОИК.

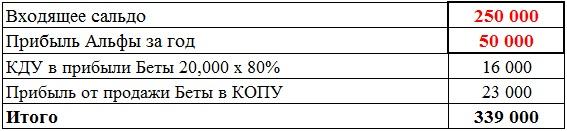

Рассмотрим контролирующую долю только в нераспределенной прибыли (расчет 6):

| Входящее сальдо | 250 000 |

| КДУ — прибыль за период | 89 000 |

| Итого | 339 000 |

Цифра 89,000 состоит из прибыли Альфы за год плюс 80% доля в прибыли Беты плюс результат от продажи Беты в конце года:

- 89,000 = 50,000 + 80% х 20,000 + 23,000

Если объединить 250,000 и 50,000, то получится:

- 300,000 — это нераспределенная прибыль Альфы на конец года 31 декабря 2018 года ДО продажи дочерней компании.

- 339,000 по строке «Итого» — это это нераспределенная прибыль Альфы на конец года 31 декабря 2018 года ПОСЛЕ продажи дочерней компании.

Как видно из таблицы, в цифру 339,000 входит прибыль от продажи дочерней компании в КОПУ 23,000. То есть, если в отдельной финансовой отчетности Альфы прибыль от продажи акций Беты уже была отражена, то в цифре нераспределенной прибыли Альфы уже «сидит» результат от продажи дочерней компании.

Именно поэтому в декабре 2018 года в расчете нераспределенной прибыли группы не нужно было показывать прибыль от продажи Дельты 12,800. Эта сумма была включена в цифру нераспределенной прибыли Альфы 693,000.

Другие статьи для подготовки к экзамену Дипифр:

Комментировать