Продажа дочерней компании на экзамене АССА Дипифр

В программу экзамена Дипифр Рус, а также в программу АССА экзамена F7 «Financial reporting» с декабря 2016 года включено отражение продажи полной доли в дочерней компании (например, было 80%, стало 0%). Это самый простой вариант продажи дочки. В бумаге P2 основной программы АССА рассматриваются также и более сложные случаи: частичная продажа доли, когда в результате остается контроль (например, доля меняется от 80% до 60%). Или продажа такого пакета акций, когда в результате материнская компания сохраняет существенное влияние над бывшей дочерней компанией (например, 80%—>40%). Исправлено в мае 2018 года!

В программу экзамена Дипифр Рус, а также в программу АССА экзамена F7 «Financial reporting» с декабря 2016 года включено отражение продажи полной доли в дочерней компании (например, было 80%, стало 0%). Это самый простой вариант продажи дочки. В бумаге P2 основной программы АССА рассматриваются также и более сложные случаи: частичная продажа доли, когда в результате остается контроль (например, доля меняется от 80% до 60%). Или продажа такого пакета акций, когда в результате материнская компания сохраняет существенное влияние над бывшей дочерней компанией (например, 80%—>40%). Исправлено в мае 2018 года!

Продажа дочерней компании — отражение в консолидированном ОФП

Давайте подумаем, что нужно сделать, если в консолидационном вопросе экзамена Дипифр появится условие: «Гамма на 1 января 2016 года является дочерней компанией Альфы. Альфа реализовала все акции компании Гаммы 30 сентября 2016 года и получила денежное вознаграждение в размере Х».

Это звучит непривычно, но не более того. На самом деле ничего сложного в этом условии нет. Если Пол Робинс воспользуется этим нововведением в декабрьскую сессию экзамена Дипифр, то нужно будет:

- исключить из группы все активы и обязательства дочки, т.е. не складывать их построчно в консолидированном ОФП.

- рассчитать результат от продажи и отразить его в составе нераспределенной прибыли группы

С первым пунктом всё ясно. Если мы продаем дочернюю компанию, то её активы и обязательства уже не имеют к группе никакого отношения. А результат от продажи доли в дочерней компании (второй пункт) считается так же, как и для любой другой реализации чего-либо: полученное возмещение минус стоимость того, что продали.

Для консолидированной отчетности:

(1) Полученное ВОЗМЕЩЕНИЕ минус ГУДВИЛ ДК* на дату продажи минус % ДОЛЯ В ЧИСТЫХ АКТИВАХ ДК на дату продажи = прибыль/убыток от продажи ДК.

Или:

(2) Возмещение минус гудвил дочки на дату продажи минус чистые активы дочерней компании на дату продажи (100%) плюс неконтролирующая доля на дату продажи = прибыль/убыток от продажи.

здесь *ДК — дочерняя компания

В обоих случаях результат будет одинаковым. По первой формуле вычитается доля группы в чистых активах ДК (обычно на экзамене Дипифр она равна 75% или 80%). По второй формуле вычитаем 100% чистых активов и добавляем неконтролирующую долю (обычно 25% или 20% чистых активов). Нетрудно заметить, что минус 80% это тоже самое что минус 100% плюс 20%.

ВАЖНО: Стоит заметить, что равенство формул справедливо, если неконтролирующая доля рассчитывается пропорциональным методом. Если неконтролирующая доля в дочерней компании рассчитывается по справедливой стоимости, то необходимо использовать формулу (2).

Таким образом, для расчета прибыли/убытка от продажи дочерней компании нужно вычислить гудвил, чистые активы дочерней компании и неконтролирующую долю на дату продажи. Собственно, эти расчеты в любом случае делаются при составлении консолидированного отчета и без всякой продажи дочки. Только надо будет сделать расчет на дату продажи (не на дату отчета, если они не совпадают) и правильно подставить полученные цифры в формулу.

Откуда взять примеры таких задач?

Конечно, примеров таких задач на экзамене еще не было. Но можно потренироваться на прошлых экзаменах, самостоятельно добавив условие продажи дочерней компании, скажем, на конец года. Например, возьмём экзамен в декабре 2015 года, когда Альфа владела двумя дочерними компаниями. Предположим, что в последний день отчетного периода Альфа продала весь пакет акций в компании Гамма за 150,000 долларов. Как рассчитать финансовый результат по данной операции?

Я не буду приводить всё задание и решение консолидационной задачи экзамена в декабре 2015 года, потому что это займет слишком много места, да это и не нужно. Рассмотрим только изменения, которые появятся в ответе из-за продажи дочерней компании Гамма. Итак, для расчета результата от продажи Гаммы нам потребуется:

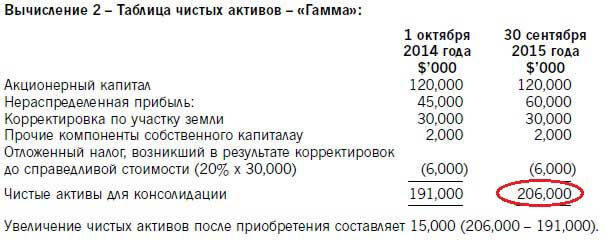

1) расчет чистых активов:

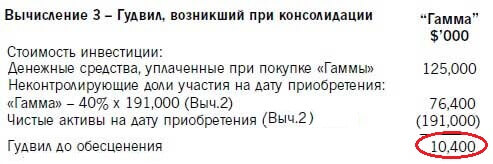

и 2) расчет гудвила:

Доля материнской компании Альфы в капитале Гаммы была 60%. Дата продажи совпадает с отчетной датой — 30 сентября 2015. Денежное возмещение 150,000 долларов. Результат от продажи полной доли в Гамме будет равен:

150,000 (дано) — 10,400 (гудвил) — 60% х 206,000 (чистые активы) = 16,000

или

150,000 (дано) — 10,400 (гудвил) — 206,000 + 40% х 206,000 = 16,000

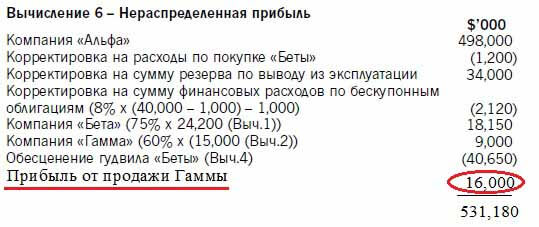

Эту сумму нужно будет добавить в расчет нераспределенной прибыли группы, скажем, вот так:

Заметьте, что прибыль от владения Гаммой в течение отчетного года в сумме 9,000 останется в расчете консолидированной нераспределенной прибыли. И нужно не забыть, что цифры из баланса по Гамме в случае её продажи не учитывается в консолидированном ОФП группы.

Какие могут быть усложнения в ОФП, связанные с продажей дочерней компании?

Не могу это предсказать, но знаю одно: Робинс горазд на сюрпризы. Например, решение о продаже может быть принято в начале года, скажем, за полгода до самой продажи. Как мы помним из стандарта IFRS 5, если выполняются соответствующие критерии (готовность к продаже, продажа весьма вероятна), то все активы и обязательства должны 1) отражаться отдельно, кроме того, 2) прекращается амортизация активов и 3) их стоимость необходимо отразить по наименьшей из справедливой за минусом затрат на продажу и балансовой. Прекращение амортизации повлияет на величину чистых активов Гаммы на дату продажи, так же, как и убыток от переоценки при реклассификации.

Но, мне кажется, такое усложнение на экзамене маловероятно. Проще всего для экзаменатора будет усложнить условие продажи дочки тем, что дата продажи будет раньше, чем конец отчетного года, скажем, за три месяца до него. Тогда расчет чистых активов для Гаммы надо будет делать не на дату приобретения и дату отчета, а на дату приобретения и дату продажи, чего некоторые сдающие экзамен могут не учесть и, тем самым, сделать ошибку.

Продажа дочерней компании — отражение в консолидированном ОСД

В ОСД, поскольку этот отчет является отчетом за период времени, доходы и расходы дочерней компании должны быть показаны даже в случае, если дочерняя компания будет продана в течение отчетного периода.

Будут ли цифры, относящиеся к такой дочке, отражены как прекращенная деятельность?

IFRS 5, п.32 Прекращенной деятельностью является компонент предприятия, который либо выбыл, либо классифицируется как предназначенный для продажи, и

(а) представляет собой отдельный значительный вид деятельности или географический район ведения операций;

(b) является частью единого скоординированного плана выбытия отдельного значительного вида деятельности или географического района ведения операций или

(c) является дочерним предприятием, приобретенным исключительно с целью последующей перепродажи.

Возьмем за основу то, что написано в учебнике PWC, который есть в открытом доступе на их сайте. В случае продажи дочерней компании нужно будет показывать обороты (доходы и расходы) с начала отчетного года до даты продажи в консолидированном отчете, т.е. умножать цифры условия на количество месяцев с начала года до даты продажи. И надо будет показать неконтролирующую долю с прибыли по этой компании в период, когда она была еще не продана.

Прибыль/убыток от продажи дочерней компании считается так же, как и в случае с консолидированным ОФП по формуле:

Возмещение минус гудвил минус чистые активы на дату продажи плюс неконтролирующая доля на дату продажи = прибыль/убыток от продажи

Сумма возмещения будет дана в условии, а гудвил, неконтролирующую долю и чистые активы дочерней компании на дату продажи надо будет рассчитать.

В целом для консолидированного ОСД отражение продажи полной доли в дочерней компании будет немного сложнее, чем для ОФП, потому что займет больше времени на расчеты и презентацию ответа.

Я не претендую на полноту изложения этой темы. Тем, кто готовится самостоятельно, могу посоветовать зайти на сайт Кирилла Попадюка, там можно скачать пример с простой задачей по этой теме.

Другие статьи, которые могут помочь в подготовке к Дипифр:

- Баллы на экзамене бывают трудные и легкие

- Расчет стоимости инвестиции в дочернюю компанию в консолидации Дипифр (часть 1)

- Стоимость приобретения дочерней компании на экзамене Дипифр (часть 2)

- Коэффициент (формула) валовой маржи и наценка на себестоимость при расчете нереализованной прибыли в запасах

21 комментарий

Комментировать

Огромное Вам спасибо! Просто и доступно!

Не могли бы Вы добавить комментарии по ОФП по поводу статей Инвестиции, Гудвил, Доля неконтролирующих акционеров

Ольга, спасибо. Гудвил и неконтролирующая доля в отчетности группы должны быть показаны без учета цифр, относящихся к реализованной дочерней компании, а инвестиции в дочку и без продажи в консолидированной отчетности не показывались. Я не претендую на полное изложение темы. Полный пример со всеми расчетами делать не буду, подождем, когда подобную задачу предложит экзаменатор.

Спасибо за оперативный ответ!

Большое спасибо за такие подробные и простые пояснения!

Здравствуйте, я бы хотел у вас прояснить один вопрос, Возможно (Разрешено) ли на экзамене использовать английскую аббревиатуру при ответах (расчетах) к примеру НКД — NCI и пр. И как вообще экзаменаторы относятся к использовании англ терминов напрямую нежели чем писать перевод на русском. Спасибо!

Ravshan, смотря какой экзамен. Если Дипифр Рус, то это экзамен на русском языке, и я бы рекомендовала использовать только русские сокращения. Если для Вас это сложно, то можно сдавать экзамен на английском языке, насколько я знаю. Не уверена, правда, что в тех же аудиториях. Не знаю точно, я бы не советовала использовать ТОЛЬКО англоязычные сокращения. Вдруг проверяющие не поймут, что вы имеете в виду. Если не поймут, то и баллов Вы не получите.

при сдаче дипифр. на русском, я свободно использовал Англ абберивиатуры. RE, CAPITAL и тд. проблем не было.

Nickolay, маркеры знают английский язык, конечно, они поймут.

Но зачем заменять слово «капитал» на «capital»? Экономии времени здесь нет никакой. Бахвальство знанием английского? Если так уж нравятся английские термины и планируется работа в англоязычной среде, то лучше экзамен сдавать на английском языке. Тогда и сертификат будет соответствующий. А если сдаете экзамен на русском языке, то правильнее будет использование терминов на русском. Если кто-то написал «справедливая стоимость — это exit price», то возникает вопрос, а понимает ли человек смысл этой фразы или просто её зазубрил. Хотя сама фраза, безусловно, правильная. При 60 баллах проблем не будет, при пограничной оценке 49-50 баллов любая мелочь может быть критичной.

СПАСИБО ВАМ ОГРОМНОЕ! Я хотела спросить , есть ли типовые корректировки по операциям в примечаниях. например если мать неправильно отразила аренду, учитывая ее как операционную, когда она является финансовой, то применяется такая-то корректировка. если начислений вообще не было, то такая-то и т.п. когда до корректировок дохожу, впалаю в ступор, не помню как именно корректировать, и какие суммы брать в ОФП, а какие нет. в общем, печаль-беда

Индира, нет такого списка корректировок. Да и зубрежка на экзамене не поможет. Экзаменатор всё время придумывает новые формулировки. Я бы даже не рекомендовала зубрить алгоритм консолидации. Его нужно понимать, чтобы суметь подстроиться под любые условия.

Глобально, можно сказать, что бывают два типа примечаний к консолидации: а) Альфа сделала неправильную проводку — тогда надо сделать сторно, а потом отразить операцию правильно и б) Альфа ничего не отразила — тогда нужно просто правильно отразить операцию в отчетности. А для того, чтобы правильно сделать корректировки, нужно знать всю программу Дипифр. И нужно понимать, по какой строке отражаются те или иные активы, обязательства, доходы или расходы. В этом и соль первого вопроса экзамена.

Большое спасибо за подробный ответ!

Хотела бы уточнить, как в ОСД отражается сама операция продажи дочки? Отдельной строкой «доходы от продажи дочерней компании»? Или в составе прочих доходов? И тако вопрос по расходам.

Для экзамена это не имеет значения. Лучше, на мой взгляд, в ответе сделать отдельной строкой. Ваша задача показать проверяющим сам расчет, и то, что результат от продажи отражается в ОПУ, т.е. выше строки «чистая прибыль».

Добрый день!

А если в течение периода были изменения в прочих компонентах капитала дочки? Как их учитывать при выбытии? А что делать с нереализованной прибылью в запасах?

Ольга, в ОФП никаких остатков по проданной дочерней компании не будет. В ОСД по логике надо показывать движение — нереализованная прибыль с начала года до даты выбытия. По прочему совокупному доходу в ПСД тоже движение будет, движение по прочим компонентам капитала — в отчете о движении капитала.

Добрый день!

В ОСД представляется отдельно чистая прибыль от продолжающейся деятельности и от прекращенной деятельности и прибыль всего.

А ПСД тоже в консолидации следует делить таким же образом и показывать тремя строчками?

Спасибо.

Лариса, посмотрела и стандарт МСФО IAS 1, и модельную отчетность, публикуемую Делойтом, нигде не увидела, чтобы ПСД делилось на продолжающуюся и прекращенную деятельность. Скорее всего, из-за сложности таких расчетов, но надо бы подробно почитать Основы для выводов к этому стандарту. Если хорошо знаете английский, можете сами посмотреть модельную отчетность за 2016 год на сайте iasplus.com

Здравствуйте, правильно ли я понимаю? Если дочерняя компания по условию куплена например в 2001 году, а отчетный период 2017, то подразумевается что консолидации до этого момента еще ни разу не было. Или я не прав?

меня смущает расчет дельты чистых активов от момента покупки до отчетного периода. А покупка была , например, несколько лет назад.

Андрей, совершенно непонятно, что вас смущает? И имеет ли отношение ваш вопрос к продаже дочерней компании или просто к консолидации? Была ли консолидация до отчетной даты на экзамене Дипифр, не было ли — какая разница? В условии на экзамене даются отдельные отчетности материнской и дочерних компаний, из которых нужно составить консолидированный отчет. Алгоритм решения на экзамене отвечает поставленной задаче. А практика это совсем другое дело.

У меня вопрос по консолидации. Я не практик. Поэтому и спрашиваю. Я полагал, что если дк приобретена несколько лет назад, то каждый год надо составлять консолидированные отчеты.

Андрей, на практике их составляют каждый год. А на экзамене вам даются отчетности отдельных компаний, из которых нужно составить консолидированную. Алгоритм решения на экзамене отвечает поставленной задаче. Нет никакой разницы, была ли раньше консолидация в данной группе или не было.