«Прогноз» экзамена Дипифр декабрь 2016 года

Я взяла в кавычки слово «прогноз», поскольку точно предсказать темы на экзамене Дипифр невозможно. Но порассуждать и почитать чужие мысли на эту тему всегда интересно. В этой статье я приведу некоторые обобщения, которые бросились мне в глаза при анализе экзаменов Дипифр прошлых лет. И, конечно, очень бы хотелось узнать мнение всех вас: преподавателей, слушателей курсов и всех тех, кто решается на самостоятельную подготовку к декабрьской сессии. Пожалуйста, проголосуйте.

Я взяла в кавычки слово «прогноз», поскольку точно предсказать темы на экзамене Дипифр невозможно. Но порассуждать и почитать чужие мысли на эту тему всегда интересно. В этой статье я приведу некоторые обобщения, которые бросились мне в глаза при анализе экзаменов Дипифр прошлых лет. И, конечно, очень бы хотелось узнать мнение всех вас: преподавателей, слушателей курсов и всех тех, кто решается на самостоятельную подготовку к декабрьской сессии. Пожалуйста, проголосуйте.

Что будет в консолидации в этот раз — ОСД или ОФП?

Большая просьба к тем, кто учился весной или обучается сейчас на дистанционном обучении в «финансовой академии «Актив», связаться со мной в комментариях. Все комментарии модерируются, поэтому они не будут опубликованы, их прочитаю только я.

Попробуем продолжить сводную табличку по консолидационному вопросу. В ней использованы следующие сокращения: МК — материнская компания, ДК — дочерняя компания, АК — ассоциированная компания, СД — совместная деятельность. Я привела в ней экзамены только с июня 2011 года, когда формат Дипифр стал таким, какой он есть сейчас — 40 баллов за консолидацию (до июня 2011 года 1 вопрос был на 25 баллов).

Таблица 1.

| Экзамен | Какой отчет | Какая группа |

| ДЕКАБРЬ 2016 | ? | ? |

| июнь 2016 | ОСД+ОИК | ДК+ДК |

| декабрь 2015 | ОФП | ДК+ДК |

| июнь 2015 | ОФП | ДК+ДК |

| декабрь 2014 | ОСД+ОИК | ДК+ДК |

| июнь 2014 | ОСД | ДК+ДК |

| декабрь 2013 | ОФП | ДК+СД |

| июнь 2013 | ОФП | ДК+АК |

| декабрь 2012 | ОСД | ДК+СД |

| июнь 2012 | ОФП | ДК+СД |

| декабрь 2011 | ОФП | ДК+АК |

| июнь 2011 | ОСД+ОИК | ДК+АК |

Начиная с 2013 года Пол Робинс предпочитал давать два одинаковых отчета в календарном году: ОФП в 2013, ОСД в 2014, ОФП в 2015. Если поставить себя на место экзаменатора, то, конечно, удобнее подготовить два экзамена сразу в начале года, а потом заниматься другими делами. Спорное предположение, но тем не менее этим можно объяснить тот факт, что в один год были либо ОФП, либо ОСД.

Ещё одно наблюдение: в декабрьском вопросе по консолидации и в 2014, и в 2015 году повторялись некоторые условия из предыдущего июньского экзамена, т.е. консолидационные вопросы в один год были похожи. Особенно, это видно на примере 2014 года. Это тоже наводит на мысль об одновременном написании двух экзаменов сразу на июньскую и декабрьскую сессии.

Я считаю, что появление ОФП и ОСД в декабре 2016 года имеет абсолютно равную вероятность, не исключаю, что это будет ОСД с ОИКом, как и в июне.

И, конечно, нужно обязательно прорешать все примечания к консолидационному вопросу, которые уже были в прошлых экзаменах. Они повторяются в той или иной форме. Практически всегда в примечаниях бывают вопросы по финансовым инструментам — или сами по себе (облигации, конвертируемые), или сопряженные с расчетом курсовых разниц. Кстати, в примечаниях давно не было пенсионных планов и опционов.

Какой консолидированный отчет будет на Дипифр в ДЕКАБРЕ 2016 года?

- ОСД с ОИК (40%, 171 Голоса)

- ОФП (36%, 154 Голоса)

- ОСД (23%, 99 Голоса)

Всего проголосовавших: 424

Продажа дочерней компании — новое в программе DipIFR RUS

Наверняка многие уже знают, что в программе Дипифр в консолидационном вопросе появилось усложнение в виде продажи полной доли в дочерней компании. Точно такое же усложнение теперь есть и в программе экзамена F7 основной программы ACCA. Такое нововведение в программу F7 объясняется на сайте АССА желанием обеспечить лучшую подготовку кандидатов к сдаче более сложного экзамена P2. А так как сертификат Дипифр даёт право на зачёт автоматом бумаги F7, то, соответственно, это нововведение коснулось и экзамена Дипифр. Учитывая всё вышеизложенное, непонятно, кто является инициатором всего этого: наш экзаменатор Пол Робинс или экзаменатор бумаги F7.

Скорее всего, Робинс, воспользуется шансом разнообразить консолидацию и сочинит продажу дочерней компании в декабрьском экзамене Дипифр, хотя полной уверенности в этом нет. Но даже если такое усложнение будет — всё не так страшно.

Продажа дочерней компании может быть протестирована как в консолидации ОФП, так и в консолидации ОСД. Во втором случае это чуть сложнее, так как потребует чуть больше времени: надо будет отразить прекращенную деятельность. Самый сложный вариант из трех это ОСД плюс ОИК, поскольку выбытие дочки повлияет и на ОСД, и на отчет о движении капитала (ОИК).

Сейчас на курсах только началась подготовка к декабрьскому экзамену, до решения консолидационных вопросов дело дойдет ближе к ноябрю. Те, кто готовится сдавать Дипифр повторно, тоже вряд ли успели повторить консолидацию. Статья про отражение продажи дочерней компании опубликована.

Будет ли продажа дочки в консолидации в ДЕКАБРЕ 2016?

- Нет, не в этот раз (40%, 113 Голоса)

- Да, с ОСД (35%, 98 Голоса)

- Да, с ОФП (25%, 71 Голоса)

Всего проголосовавших: 282

Будет ли задача по МСФО IFRS 2 «Платежи с использованием акций»?

Любимая тема экзаменатора — это стандарт IFRS 2. Те, кто сдаёт Дипифр не в первый раз, убедились в этом на собственном опыте. Безусловно, опционы можно ожидать на экзамене и в декабре 2016 года. Если пролистать прошлые экзамены Дипифр, то видно, что, начиная с декабря 2010 года, не было ни одной сессии, в которой Пол Робинс не протестировал бы этот стандарт. С чем связана такая непреходящая любовь к опционам для сотрудников, можно только догадываться, но постичь это невозможно. Нашим экзаменатором было перепробовано всё: а) чисто теоретические вопросы без расчетов, б) расчетные вопросы на покупку акций (расчет акциями) и на прирост стоимости акций (расчет денежными средствами), и в) 20-балльный вопрос в июне 2015, и г) примечания в консолидации ОФП и ОСД на несколько баллов.

| Экзамен | Опционы IFRS 2 |

Баллы |

| ДЕКАБРЬ 2016 | ? | ? |

| июнь 2016 | расчет акциями, меняется цена исполнения опциона | 9 |

| декабрь 2015 | расчет акциями | 4 |

| июнь 2015 | теория + расчет акциями, меняется цена исполнения опциона + расчет денежными средствами | 20 |

| декабрь 2014 | теория без расчетов | 8 |

| июнь 2014 | расчет денежными средствами | 8 |

| декабрь 2013 | расчет акциями | 6 |

| июнь 2013 | примечание в консолидации ОФП | 2 |

| декабрь 2012 | примечание в консолидации ОСД | 2 |

| июнь 2012 | расчет акциями | 5 |

| декабрь 2011 | примечание в консолидации ОФП | 3 |

| июнь 2011 | расчет акциями | 8 |

Можно предположить, что в декабре 2016 года для разнообразия Пол Робинс может дать примечание в консолидации по опционам. Или задачу на опционы с отложенными налогами, что он сам единственный раз тестировал в далеком 2007 году в первом же своём экзамене. Или он выберет что-то из того, что уже было, или, возможно, придумает что-то новое. В любом случае IFRS 2 это обязательный к подробному изучению стандарт, потому что вероятность его появления на экзамене не убывает со временем.

Будет ли задача по опционам (стандарт IFRS 2)?

- Да, в примечании к консолидации (45%, 94 Голоса)

- Да, расчетная задача в теории (32%, 68 Голоса)

- Да, теория и задачи на 20 баллов (14%, 29 Голоса)

- Да, описательная задача в теории (без расчетов) (5%, 10 Голоса)

- Нет (4%, 9 Голоса)

Всего проголосовавших: 210

Какой стандарт на 20 баллов Пол Робинс выберет для вопроса №3?

Конечно, многие ждали в июне 2016 года вопрос по IFRS 15 «Выручка» на 20 баллов. IFRS 9 «Финансовые инструменты» и МСФО 17 «Аренда» тоже были на самом верху народного рейтинга. А появился стандарт МСФО 12 «Налоги на прибыль», за который проголосовали всего 10 человек.

Те, кто угадал, что в июне 2016 года будет 20-балльный вопрос по налогам, пожалуйста, отзовитесь в комментариях. Как вам удалось сделать правильный выбор? Не могли бы вы поделиться вашим понимаем логики Пола Робинса, на основе которой он выбирает стандарты для экзамена?

Не буду высказывать свои идеи по поводу 20-балльного вопроса, но обязательно сама проголосую. Список составлен в хронологическом порядке. Выберите, пожалуйста, один вариант ответа.

История вынесения стандартов на экзамен

| Стандарт | Название | Экзамен |

| МСФО 12 | Налоги на прибыль | ИЮНЬ 2016 |

| IFRS 15 | Выручка | ДЕКАБРЬ 2015 |

| IFRS 2 | Выплаты долевыми инструментами | ИЮНЬ 2015 |

| IFRS 3 | Объединение бизнеса | ДЕКАБРЬ 2014 |

| МСФО 12 | Налог на прибыль | ИЮНЬ 2014 |

| МСФО 12 | Налог на прибыль | ДЕКАБРЬ 2013 |

| МСФО 18 | Выручка | ИЮНЬ 2013 |

| МСФО 18 | Выручка | ДЕКАБРЬ 2012 |

| IFRS 5 | Внеоборотные активы для продажи | ИЮНЬ 2012 |

| МСФО 19 | Вознаграждения (пенсии) | ДЕКАБРЬ 2011 |

| МСФО 38 | Нематериальные активы | ИЮНЬ 2011 |

Какой стандарт на 20 баллов будет в вопросе 3 в ДЕКАБРЕ 2016?

- IFRS 15 "Выручка" (23%, 62 Голоса)

- IFRS 9 "Финансовые инструменты" (20%, 55 Голоса)

- МСФО 17 "Аренда" (18%, 50 Голоса)

- МСФО 12 "Налоги на прибыль" (11%, 31 Голоса)

- МСФО 38 "Нематериальные активы" (5%, 14 Голоса)

- IFRS 5 "Внеоборотные активы для продажи" (4%, 12 Голоса)

- В вопросе 3 будут задачи по разным стандартам (4%, 12 Голоса)

- МСФО 36 "Обесценение активов" (4%, 11 Голоса)

- Какой-то другой стандарт (4%, 11 Голоса)

- МСФО 40 "Инвестиционная собственность" (2%, 6 Голоса)

- МСФО 16 "Основные средства" (2%, 5 Голоса)

- IFRS 2 "Платежи с использованием акций" (1%, 4 Голоса)

Всего проголосовавших: 273

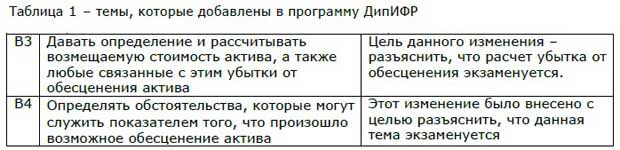

Возможно, стоит обратить внимание ещё на одно изменение в программе экзамена. Оно касается стандарта МСФО 36 «Обесценение активов».

Как написано в правом столбце данные изменения были сделаны, «чтобы разъяснить, что данная тема экзаменуется». То есть не потому, что появились новые стандарты МСФО, которые повлияли на учёт операций, а для того, чтобы мы знали — это может появиться на экзамене. Кто знает, возможно, это подсказка от экзаменатора и стандарт МСФО 36 следует ожидать в качестве большого вопроса в ближайшие сессии (хотя и не обязательно, что в декабре).

Какой «редкий» стандарт будет на экзамене в декабре 2016 года?

В июне 2016 второй раз за последние 2 года был протестирован МСФО 24 «Связанные стороны». Кроме того, в четвертом вопросе появились вопрос про биологические активы (МСФО 41 «Сельское хозяйство») и вопрос про учетную политику и бухгалтерские оценки (МСФО 8). Все три стандарта тестируются редко, и вопросы были полностью описательными. В декабре 2015 года Пол Робинс «вспомнил» два стандарта, которые до этого не тестировались в новом формате экзамена IFRS 6 «Разведка» и МСФО 40 «Инвестиционная собственность». Правда, вопрос по МСФО 40 был расчетным, но объяснения тоже надо было написать. Можно ли говорить о тенденции выносить на экзамен Дипифр небольшие вопросы по двум-трем стандартам, которые считаются «редкими»? Возможно, да, но, возможно, и нет.

Большие и важные стандарты учат все, а вот редкие стандарты могут дать или отнять ту критическую массу баллов, которых не хватит или наоборот будет достаточно для сдачи экзамена. И, начиная с декабря 2014 года, задачи по таким «редким», а потому не очень ожидаемым стандартам содержали от 17 до 20 баллов. Я думаю, стоит ожидать продолжения появления «редких» стандартов и дальше. В таблице ниже приведен анализ появления таких стандартов, начиная с июня 2011 года. Кроме вопроса по МСФО 40 в декабре 2015 года, все задачи были чисто описательными, т.е. расчетов не требовалось. Цифры рядом с номером стандарта это количество баллов в задаче.

| Экзамен | Редкие стандарты |

Баллы всего |

| ДЕКАБРЬ 2016 | ? | ? |

| июнь 2016 | МСФО 24 — 5 б, МСФО 41 — 5 б, МСФО 8 — 7 б | 17 |

| декабрь 2015 | IFRS 6 — 10 б, МСФО 40 — 9 б | 19 |

| июнь 2015 | Малые предприятия — 8 б, МСФО 41 — 12 б | 20 |

| декабрь 2014 | Малые предприятия — 8 б, про контроль IFRS 10 — 4 б, про гудвил IFRS 3 — 5 б | 17 |

| июнь 2014 | МСФО 24 — 7 б | 7 |

| декабрь 2013 | нет | 0 |

| июнь 2013 | IFRS 8 — 10 б, IFRS 13 — 10 б | 20 |

| декабрь 2012 | нет | 0 |

| июнь 2012 | МСФО 10 неконтролирующее событие — 3 б | 3 |

| декабрь 2011 | IFRS 1 — 6 б, органы МСФО — 8 б, выгоды от МСФО — 6 б | 20 |

| июнь 2011 | нет | 0 |

Если посмотреть на результаты голосования по июньской сессии 2016, то большинство (35%) ожидало появление задачи по МСФО 33 «Прибыль на акцию». Однако же такой задачи не было. А МСФО 8, 24 и 41 не попали даже в шорт-лист, по которому предлагалось голосовать. Это говорит о том, как мало я, да и, наверное, все мы, понимаем логику нашего экзаменатора Пола Робинса. Предлагаю всем подумать над тем, какие редкие и описательные стандарты он может выбрать в этот раз. Надеюсь, что список охватит все возможные варианты, и кто-то сможет угадать хотя бы 1 или даже 2 стандарта из списка. В данном опросе можно выбрать три варианта ответа.

Какие редкие стандарты будут протестированы в декабре 2016 года?

- МСФО 20 "Государственные субсидии" (15%, 53 Голоса)

- МСФО 33 "Прибыль на акцию" (12%, 43 Голоса)

- IFRS 8 "Операционные сегменты" (12%, 41 Голоса)

- МСФО 19 "Вознаграждения работникам" (10%, 34 Голоса)

- IFRS 13 "Справедливая стоимость" (9%, 31 Голоса)

- МСФО 10 "События после отчетной даты" (8%, 27 Голоса)

- IFRS 1 "Первое применение МСФО" (7%, 26 Голоса)

- МСФО 23 "Затраты по займам" (7%, 25 Голоса)

- IFRS 6 "Разведка полезных ископаемых" (5%, 18 Голоса)

- IFRS 11 "Совместная деятельность" (5%, 18 Голоса)

- МСФО 40 "Инвестиционная собственность" (4%, 15 Голоса)

- Стандарт по малым предприятиям (3%, 11 Голоса)

- Один из тех, которые были в июне 2016 - МСФО 8, 24 или 41 (3%, 10 Голоса)

Всего проголосовавших: 199

Я включила в список МСФО IFRS 13 «Справедливая стоимость», поскольку, скорее всего, по нему можно ожидать только задачу описательного характера без расчетов. Хотя этот стандарт может стать частью вопроса по другой теме так же, как, собственно, стандарты МСФО 20, 23. Кроме того, вопросы по МСФО 40 могут быть и расчетными, как это уже было недавно.

Внимание: Прогнозы экзамена редко совпадают с реальностью!

Прогнозы и голосования, которые есть в этой статье, являются не более чем развлечением. Это ещё раз наглядно показали аналогичные опросы к июньскому экзамену 2016 года. Стандарт на 20 баллов правильно назвали 3% голосовавших, МСФО 33 «Прибыль на акцию», которого ждали более трети респондентов, на экзамене не было. Удалось угадать только две вещи — то, что в консолидации будет ОСД (это было просто) и то, что будет задача по опционам (IFRS 2).

Давайте смотреть правде в монитор: не стоит готовиться к экзамену по «прогнозам»! Нужно просто учить все стандарты. И периодически заглядывать в программу экзамена — всё ли, что там написано, вы знаете.

МСФО 16 «Основные средства», МСФО 17 «Аренда», МСФО 19 «Вознаграждения сотрудников», МСФО 36 «Обесценение активов», МСФО 37 «Оценочные и условные обязательства», МСФО 38 «Нематериальные активы», IFRS 5 «Внеоборотные активы для продажи», IFRS 9 «Финансовые инструменты», IFRS 15 «Выручка» — все эти стандарты должны входить в обязательный набор для подробного изучения. Каждый из этих стандартов может появиться в теоретической части экзамена Дипифр. Но и редкие стандарты теперь тестируются с неожиданной регулярностью.

Две темы, на которые хотелось бы обратить внимание

Стандарт МСФО 21 «Влияние изменений валютных курсов» не попал ни в один из опросов. В списке «больших стандартов» из обязательного набора его тоже нет. Судя по прошлым экзаменам трудно сказать, редкий это стандарт или уже нет. Не забудьте его повторить, уж больно привлекательна тема расчета курсовых разниц для того, чтобы сделать по ней задачу.

- Декабрь 2016 — ?

- Июнь 2016 – нет

- Декабрь 2015 – курсовые разницы по ОС с расчетом амортизации, 7 баллов

- Июнь 2015 – нет

- Декабрь 2014 — нет

- Июнь 2014 – курсовые разницы по ОС и кредиторской задолженности, 7 баллов

- Декабрь 2013 – нет

- Июнь 2013 – курсовая разница по финансовому обязательству, 7 баллов

- Декабрь 2012 — нет

- Июнь 2012 – курсовые разницы по займу в консолидации, 4 балла

В декабре 2015 на Дипифр был вынесен новый стандарт IFRS 15 «Выручка», в июне 2016 тоже была абсолютно новая тема, только недавно включенная в программу, а именно обесценение финансовых активов по IFRS 9 «Финансовые инструменты». Из нового у Пола Робинса осталась тема классификации финансовых активов по IFRS 9, а точнее учет финансовых активов по СС через ПСД, который ещё ни разу не выносился на экзамен. Эту тему надо обязательно хорошо выучить.

Те, кто в первый раз готовится к Дипифр, вряд ли сейчас имеют какие-то ожидания в отношении декабрьской сессии. Но по мере приближения к 9 декабря, я надеюсь, количество проголосовавших будет увеличиваться. Итоги голосования будут подведены, наверное, за неделю до 9 декабря. А сами опросы будут активны вплоть до момента начала экзамена Дипифр.

Итоги голосования

До экзамена в декабре остается совсем немного времени. Можно уже подводить итоги голосования. Собственно, все могут увидеть это сами. Насколько оправдается народный прогноз, мы скоро узнаем.

Будет ОСД или ОФП?

На мой взгляд, наиболее вероятны два варианта: 1) ОФП с продажей дочерней компании и 2) ОСД + ОИК без продажи дочки. Хотя, конечно, также вероятен и третий вариант: 3) ОСД без ОИКа, но с продажей дочерней компании.

Почему может быть ОФП? В 2013, 2014 и 2015 годах Пол Робинс выносил на экзамен два одинаковых отчета подряд: в 2013 году — ОФП, в 2014 — ОСД, в 2015 — ОФП. Чтобы застать врасплох, в декабре 2016 года, получается, должен быть ОФП, иначе всё будет слишком предсказуемо. Кроме того, продажа дочерней компании с ОФП — это более простой вариант, чем тоже самое с ОСД. Логично было бы сначала предложить что-то попроще.

Почему может быть ОСД с ОИК? Возможно, экзаменатор посчитает появление ОСД с ОИКом несколько большим сюрпризом, чем ОФП. Последние два экзамена с ОСД включали в себя задание составить ОИК — это декабрь 2014 и июнь 2016 (в 2015 году два раза был ОФП). Безусловно, это вероятный вариант, учитывая, что наш экзаменатор три года подряд дает в декабре консолидационный вопрос, похожий на июньскую консолидацию (может быть, он сочиняет два экзамена сразу и ему лень выдумывать два разных вопроса?).

Конечно, Робинс может преподнести и неприятный сюрприз: предложить составить консолидированный ОСД с продажей дочерней компании. Это более сложный вариант, чем продажа дочки с ОФП, но тогда, как мне кажется, должны быть более простые теоретические вопросы. А вот просто ОФП и просто ОСД, на мой взгляд, уже не так интересны экзаменатору.

Вопрос на 20 баллов

Тут по результатам голосования три фаворита: IFRS 9 «Финансовые инструменты», МСФО 17 «Аренда» и IFRS 15 «Выручка».

Я бы к этим трём стандартам добавила бы ещё и МСФО 36 «Обесценение активов».

Учитывая, что в январе 2016 года вышел новый стандарт по аренде IFRS 16, у Робинса остается только два экзамена, чтобы протестировать МСФО 17 «Аренда» по полной программе, ведь он этого до сих пор ни разу не делал. Справедливости ради надо сказать, что МСФО 17 один раз появился на 25 баллов в июне 2006 года, но это было в англоязычной версии экзамена, а в России в то время экзамены писал другой экзаменатор.

В общем, все эти четыре стандарта нужно готовить очень хорошо: уметь не только решать задачи, но и писать ответ на сугубо теоретические вопросы. Хотя, ничто не мешает Робинсу вынести на экзамен какой-то другой стандарт, скажем, МСФО 38 «Нематериальные активы» или МСФО 40 «Инвестиционная собственность».

Другие стандарты, которые вероятны на экзамене в декабре

Я бы выделила только задачи на курсовые разницы, мне кажется, появление этой темы в декабре чуть более вероятно. А все остальные стандарты — ну как тут угадаешь. Многие ждут госсубсидии, пенсионные планы, прибыль на акцию — может быть, может быть. Но, конечно, нужно учить также и остальные стандарты. Я голосовала за МСФО 40 «Инвестиционная собственность», IFRS 13 «Справедливая стоимость» и IFRS 11 «Совместная деятельность». А что будет на экзамене, первыми узнают те, кто будут сдавать Дипифр 9 декабря.

Другие полезные статьи для подготовки к экзамену:

27 комментариев

Комментировать

Коллеги, кто голосует за отложенные налоги на 20 баллов, вы что-то знаете или прикалываетесь? Робинс, конечно, любит повторяться, но не до такой же степени. Просто интересно, почему вы делаете такой выбор?

думаю потому что многие завалили этот вопрос

На этот вопрос отвечают правильно чуть ли не более 3 %)), поэтому все предполагают, что его будут тестировать пока не будет высокого уровня ответивших на эти вопросы, но я ожидаю повтор скорее через экзамен или 2 экзамена.

Спасибо большое Вам за ваш сайт!

Экзамен летом не сдала, не хватило 3 балла. Недостаточно подготовилась к стандарту «Налоги на прибыль».

Теперь готовлюсь к экзамену в декабре.

С нетерпением жду статью про отражение продажи дочерней компании.

Спасибо!

Добрый день! Не могли бы подсказать почему в официальном ответе к экзамену июнь 2014 при определении неконтролирующей доли участия учитывается обесценение Гудвила беты (вычисление 11), а в официальных ответах к июню 2016 уже обесценение Гудвила не учитывается (вычисление 9). На мой взгляд ситуация обсолютно одинаковая в обоих случаях. В итоге нужно учитывать обесценение Гудвила при определении неконтролирующей доли участия в ОСД?

Ольга, ситуация абсолютно разная: в июне 2014 Альфа отражала неконтролирующие доли в дочерних компаниях по справедливой стоимости, а в июне 2016 года для Беты — пропорциональным методом. Другое название этого метода: «метод неполного гудвила». В этом случае гудвил относится только на контролирующую долю. Соответственно, его обесценение тоже относится только на контролирующую долю. Относить обесценение гудвила Беты на НКД в июне 2016 было серьезной ошибкой на экзамене, которая означала, что нет понимания разницы между методом полного гудвила и пропорциональным методом.

Огромное спасибо! Поняла!

Это был самый странный экзамен.

Угадывать бессмысленно. Но, видимо, в этом вся прелесть дипифра

Товарищи, было ли обесценение ДК Бета?

было обесценение гудвила по ДК Гамме. нужно было до 100 % гудвил восстанавливать

Как Гаммы, там же было написано что обеспечение не было, было написано возмещение по Бете

У Гаммы сразу написали, что доля НА в ЧА ДК что по справедливой стоимости оценивается

А прогноз ведь достаточно точным оказался.

И ОФП был и IFRS 9, и опционы для работников, и курсовые, и аренда, и обесценение.

Кстати Константин на счет курсовых разниц на какое число взяли курс?

курсы валют

выручку на дату когда возникла

а дебитор на дату отчета

А у меня обесценения почему-то не вышло. Я даже в ступор впала) Меня смущало, что в условии была указана возмещаемая стоимость. Вроде как, должно быть обесценение. Но стоимость чистых активов на дату консолидации по моим расчетам оказалась ниже возмещаемой, поэтому у меня никак не выходило обесценения.

Вера, ну ЧА ДК на дату консолидации нужно было еще гудвил добавить 🙁

о, какая глупая ошибка) ну что, сделаешь уже

только обесценение было, вроде бы, все же, по Бете? Нет?

Мне показался очень лёгким экзамен! По сравнению с прошлым годом, может быть 🙂

Он был полегче, ну и Вы, очевидно, более подготовились к пересдаче. Если сдавали не в первый раз

Мне тоже показался экзамен очень легким, но уже к ночи засомневалась, может я где-то пропустила продужу ДК по тексту в первой задаче. Коллеги, что скажете: была продажа или нет?

продажи ДК в консолидации не было

там даже нереализованной прибыли не было

очень простой баланс

У меня тоже обесценения Беты не получилось. Гудвил восстановила дл 100%.

Алла,Вы в расчете ЧА на ДПусловное обязательство взяли с минусом? Если нет, то и обесценения не получится.

На официальном сайте ACCA в русском варианте задания 2с на декабрь 2016 не указали количество опционов на одного сотрудника. А в английском варианте он есть «On 1 October 2014, Delta granted 250 share appreciation rights to 100 senior executives».

При этом в решении в русском варианте стоит 250.

На экзамене тоже этот текст был? С ошибкой? Балы же не снимут, если в решении соответственно не будет умножено на 250?

Нет, баллы не снимут.