Расчет стоимости инвестиции в дочернюю компанию в консолидации Дипифр (часть 1)

Консолидационный вопрос приносит решающие баллы для успеха на экзамене Дипифр. Чтобы решать его уверенно, необходимо отработать все его составляющие — расчет нереализованной прибыли в запасах, расчет чистых активов дочерней компании, расчет корректировок до справедливой стоимости, расчет гудвила и его обесценения и так далее.

Консолидационный вопрос приносит решающие баллы для успеха на экзамене Дипифр. Чтобы решать его уверенно, необходимо отработать все его составляющие — расчет нереализованной прибыли в запасах, расчет чистых активов дочерней компании, расчет корректировок до справедливой стоимости, расчет гудвила и его обесценения и так далее.

Расчет гудвила при приобретении дочерней компании начинается с расчета стоимости инвестиции, который желательно научиться делать не задумываясь. Именно этой теме и посвящена данная статья.

Усложнения расчета стоимости приобретения дочерней компании

Экзаменатор использует четыре типа усложнений расчета стоимости приобретения дочерней компании:

Обмен акций в консолидационной задаче на экзамене Дипифр бывает всегда. В качестве дополнительного условия экзаменатор использует либо условную компенсацию, либо отложенную оплату. Оба этих условия вместе он пока еще не давал. Издержки приобретения обычно бывают в задачах на консолидацию ОСД, то есть это условие вполне можно ожидать в июне 2014 года.

Первые два пункта списка: выпуск акций и условная компенсация будут подробно рассмотрены в данной статье. Последние два пункта (отложенная оплата и издержки по приобретению) станут предметом второй статьи по этой теме.

1. Выпуск акций

Когда компания-покупатель (на экзамене Дипифр это компания Альфа) выпускает собственные акции и отдает их в оплату за акции приобретаемой компании, стоимость инвестиции определяется по формуле: количество штук акций материнской компании умножить на рыночную цену одной акции материнской компании. То есть необходимо рассчитать стоимость переданного возмещения. Коротко правило расчета можно сформулировать так:

Стоимость инвестиции = штуки Альфы умножить на цену Альфы

На экзамене Дипифр используются два вида условий по выпуску акций материнской компании:

- а) простое — когда для Альфы дана и рыночная стоимость акции, и количество выпущенных акций и их надо перемножить

- б) сложнее — когда дана только рыночная стоимость акций Альфы, а количество акций надо рассчитать

Пример 1, выпуск акций, вариант а

ИЮНЬ 2008 (консолидированный ОСД)

Примечание 1 – приобретение акций Бета

1 октября 2005 года Альфа приобрела 80% акций в капитале Беты. В обмен на приобретенные акции Альфа выпустила 20 миллионов собственных акций в пользу бывших акционеров Беты. Рыночная стоимость акций Альфы на 1 октября 2005 года была $2.

Решение

Стоимость инвестиции (приобретения) Беты равна: 20,000 штук *$2 = 40,000

Обычно Пол Робинс (экзаменатор Дипифр) даёт чуть более сложный расчет, чем тот, который приведен выше. Количество акций материнской компании (Альфы), переданных в обмен на акции дочерней компании (Беты) неизвестно. Эту величину надо будет предварительно рассчитать.

Пример 2, выпуск акций, вариант б

ИЮЛЬ 2011, (консолидированный ОСД)

1 октября 2009 года компания «Альфа» приобрела 75 миллионов акций компании «Бета» из 100 миллионов акций, имеющихся у компании. Условия приобретения акций приводятся ниже:

«Альфа» выпустила две новые акции в обмен на каждые три акции, приобретаемые ею у «Беты». 1 октября 2009 года рыночная стоимость одной акции «Альфы» составляла 6 долларов, а рыночная стоимость одной акции «Беты» равнялась 3.20 доллара.

Акционерный капитал (номинал $1):

Альфа — $160,000 Бета — $120,000

Ничего сложного нет и в этом случае. Количество выпущенных акций Альфы рассчитывается из пропорции, которая есть в условии. Пропорция равна:

количество акций Беты*выпущенные акции/приобретаемые акции

Решение

Количество приобретенных акций Беты – 75,000

Количество выпущенных акций Альфы – 75,000*2/3 = 50,000

Стоимость одной акции Альфа – $6 за акцию.

Стоимость инвестиции = 50,000*$6 = $300,000

Всё это можно записать совсем коротко:

75,000*2/3*$6 = $300,000

2. Условное вознаграждение (условная компенсация)

Условная компенсация (contingent consideration) представляет собой дополнительное обязательство покупателя (материнской компании) по передаче дополнительных активов или акций продавцу (бывшим акционерам дочерней компании). Это обязательство является частью сделки по приобретению дочерней компании. При выполнении определенных в соглашении будущих условий или наступлении определенных будущих событий, покупатель будет обязан сделать дополнительный платеж, передать дополнительные активы или акции продавцу.

Такими условиями, например, может быть достижение определенного уровня прибыли (цены акции, результата в научно-

исследовательском проекте) в последующих отчетных периодах после приобретения дочерней компании.

Может быть и обратная ситуация — по условиям соглашения между покупателем и продавцом компания-покупатель будет иметь право на возврат ранее переданных активов в случае невыполнения каких-то условий.

Вот что написано в основах для выводов к стандарту МСФО IFRS 3″ «Объединение компаний». Соглашение об условной компенсации является частью соглашения между покупателем и продавцом. Такие соглашения часто заключаются для того, чтобы разделить экономические риски в отношении неопределенности относительно будущей прибыльности приобретаемой компании. Благоприятные будущие результаты приобретаемой компании приведут к дополнительному платежу от покупателя в адрес продавца, а неблагоприятные результаты будут означать отсутствие таких платежей или уменьшение их размера.

По сути покупатель на дату приобретения «недоплачивает» продавцу, но обязуется сделать это в будущем, если его ожидания относительно прибыльности приобретенного бизнеса оправдаются. Обратная ситуация возникает, когда компания-покупатель «переплачивает» за приобретаемый бизнес, но будет иметь право на возврат части переданных активов, если будущие финансовые результаты приобретенной компании будут разочаровывающими.

Компания-покупатель должна отразить условную компенсацию по справедливой стоимости на дату приобретения, включив ее в стоимость приобретения дочерней компании. Проводка:

Дт Инвестиция Кт Обязательство по условной компенсации

Если это будет право на возврат активов, то надо будет отразить актив, и проводка будет обратной. Но на экзамене Дипифр пока встречалось условие только с обязательством по условной компенсации.

На экзамене Дипифр нужно сделать следующее:

для расчета стоимости инвестиции взять справедливую стоимость условной компенсации на дату приобретения дочерней компании, которая прямо дается в условии.

Пример 3, условная компенсация

Декабрь 2008 (консолидированный ОФП)

1 апреля 2007 года «Альфа» приобрела 56 млн. акций компании «Бета» за наличный расчет, уплатив 90 млн. долларов. Условия сделки предусматривают дополнительный платеж в размере 12 млн. долларов 31 марта 2009 года, ЕСЛИ результаты деятельности «Беты» за 2 года, заканчивающиеся 31 марта 2009 года, достигнут определенного уровня. По оценкам руководства «Альфы» справедливая стоимость условной компенсации по состоянию на 1 апреля 2007 года составляла 10 млн. долларов. По состоянию на 30 сентября 2008 года данная оценка осталась неизменной.

Отчетная дата 30 сентября 2008.

Фраза «если результаты деятельности компании достигнут определенного уровня» говорит нам о том, что в данной задаче есть условная компенсация. Нужно найти в тексте справедливую стоимость условной компенсации на дату приобретения дочерней компании. Именно эта сумма и будет включена в стоимость инвестиции проводкой:

Дт Инвестиция Кт Обязательство по условной компенсации — 10,000

Решение

Денежные средства – 90,000

Условная компенсация – 10,000

Стоимость инвестиции –100,000

Важный комментарий

Фраза «По состоянию на 30 сентября 2008 года данная оценка осталась неизменной» очень важна. Она означает, что больше никаких проводок делать не надо. Однако чаще всего оценка справедливой стоимости условной компенсации на отчетную дату меняется.

Если справедливая стоимость условной компенсации меняется после даты приобретения

Правило: если на отчетную дату справедливая стоимость условного возмещения меняется, то это изменение надо отразить в ОПУ:

-

-

- произошло уменьшение СС условной компенсации – доход в ОПУ

-

произошло увеличение СС условной компенсации — убыток в ОПУ

Соответствующие проводки:

- Дт Обязательство по условной компенсации Кт Доход ОПУ

- Дт Убыток ОПУ Кт Обязательство по условной компенсации

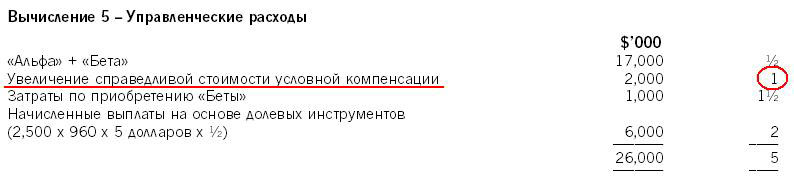

В ОСД (ОПУ) убыток надо отразить либо в себестоимости, либо в управленческих расходах. Например, как сделано в ответе в декабре 2012 года:

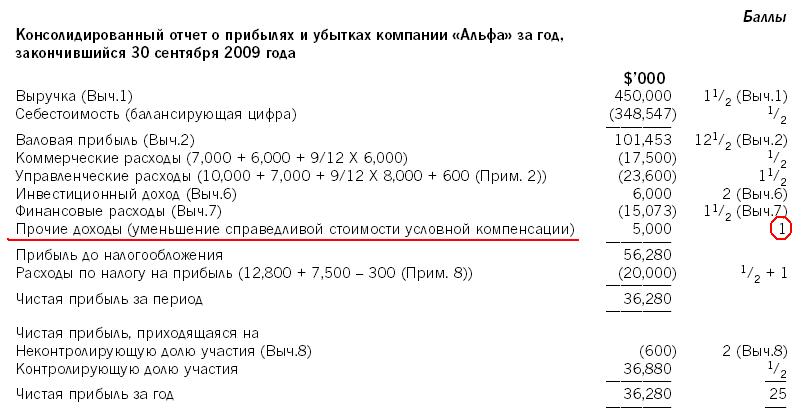

Прибыль отражается там же (как уменьшение себестоимости или управленческих расходов) либо отдельной строкой (как это сделал экзаменатор в декабре 2009 года). Обратите внимание, что это действие в обоих случаях оценивается целым баллом.

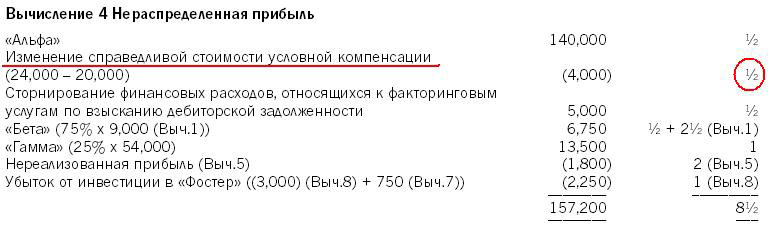

В ОФП это будет корректировка консолидированной нераспределенной прибыли. В качестве примера я прикрепила выдержку из ответа к декабрю 2010 года:

Полбалла за отражение убытка в нераспределенной прибыли, и полбалла за правильную сумму в балансе:

Из шести экзаменов, где Пол Робинс давал условную компенсацию, в пяти случаях справедливая стоимость условной компенсации увеличивалась, и надо было признать убыток, и только в одном случае в экзаменационную сессию декабря 2009 года она уменьшилась, что привело к признанию прибыли.

3. Если Альфа не отразила инвестицию в своей отчетности

В вопрос на консолидацию ОФП экзаменатор часто добавляет условие, согласно которому материнская компания Альфа не отразжала инвестицию в дочернюю компанию Бета в своей отчетности.

Пример 4, условная компенсация, инвестицию надо отразить в отчетности

Июнь 2013 года, консолидированный ОФП

1 апреля 2012 года «Альфа» приобрела 90 млн. акций компании «Бета» путем обмена акций. Условия объединения компаний представлены ниже:

— «Альфа» выпустила восемь акций в обмен на каждые девять акций, приобретаемых у «Беты». На 1 апреля 2012 года рыночная стоимость одной акции «Альфы» составляла 2 доллара 80 центов.

— «Альфа» сделает еще денежный платеж в пользу бывших акционеров «Беты» 30 июня 2015 года. Этот платеж будет основан на скорректированной прибыли «Беты» за трехлетний период до 31 марта 2015 года. На 1 апреля 2012 года справедливая стоимость данной дополнительной выплаты оценивалась в 25 миллионов долларов. Эта оценка увеличилась к 31 марта 2013 года до 28 миллионов долларов в связи с изменившимися с даты приобретения обстоятельствами.

— Ни один из компонентов инвестиций в «Бету» не был отражен в предварительной финансовой отчетности «Альфы», представленной выше.

Отчетная дата 31 марта 2013 года.

Решение

Обмен акций – $2,80*90,000*8/9 = 224,000

Условная компенсация – 25,000

Стоимость инвестиции –249,000

Комментарий. Собственно сам расчет стоимости инвестиции в Бету здесь довольно простой. Обратите внимание на четвертый абзац данного условия, где сказано, что инвестиция в дочернюю компанию не была отражена в отчетности Альфы. Это значит, что экзаменатор хочет проверить, умеют ли сдающие экзамен Дипифр делать бухгалтерские проводки. Такое условие бывает только в консолидации ОФП.

На дату приобретения Беты (1 апреля 2012) нужно было сделать две проводки:

(1)

Дт Инвестиция — 224,000

Кт Уставный капитал — 80,000 штук*$1 = 80,000

Кт Эмиссионный доход — 144,000 (224,000 — 80,000)

(2)

Дт Инвестиция Кт Обязательство по условной компенсации (долгоср) — 25,000

На отчетную дату нужно сделать еще одну проводку — отразить изменение справедливой стоимости условной компенсации:

(3)

Дт Убыток в ОПУ Кт Обязательство по условной компенсации (долгоср) — 3,000

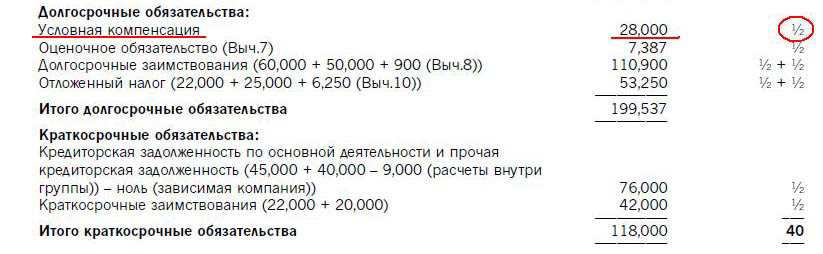

(3,000 = 28,000 — 25,000). Тогда на отчетную дату обязательство по условной компенсации станет равным 28,000, как показано в ответе:

Этот убыток уменьшит величину нераспределенной прибыли группы:

Допустим, для этого случая на отчетную дату оценка справедливой стоимости условного возмещения уменьшилась бы до 23,000 (дочерняя компания оказалась бы убыточной). Тогда нужно было бы сделать вот такую проводку:

Допустим, для этого случая на отчетную дату оценка справедливой стоимости условного возмещения уменьшилась бы до 23,000 (дочерняя компания оказалась бы убыточной). Тогда нужно было бы сделать вот такую проводку:

Дт Обязательство по условной компенсации Кт Прибыль в ОПУ — 2,000

Что нужно помнить на экзамене Дипифр:

1. Выпуск акций

В стоимость инвестиции включается стоимость переданного вознаграждения, поэтому нужно рассчитать стоимость переданных акций материнской компании в обмен на акции Беты. Правило: Штуки Альфы умножаем на стоимость $ акций Альфы.

2.Условная компенсация

а) В расчет стоимости инвестиции нужно включать справедливую стоимость условной компенсации на дату приобретения.

б) На отчетную дату изменение в оценке условной компенсации относится на ОПУ. Находим разницу между справедливой стоимостью на дату приобретения и на отчетную дату и отражаем это в отчетности:

- в ОФП — разница попадет в расчет нераспределенной прибыли группы

- в ОСД — уменьшит управленческие расходы, себестоимость или можно отразить отдельной строкой как прочий доход/расход

В целом за правильное отражение условной компенсации полагается 1 балл.

в) в условии нас интересует ТОЛЬКО справедливая стоимость условной компенсации на дату приобретения и на дату отчета. Игнорируем вот такие фразы, поскольку данные цифры для ответа не нужны:

«Альфа» согласилась дополнительно выплатить акционерам «Беты» 30 млн. долларов

«Альфа» согласилась на дополнительный платеж в размере 1 доллара за каждую акцию, приобретаемую у «Беты».

3. Если написано, что не всё отражено в учете Альфы, значит, надо будет сделать необходимые проводки. Например:

- Дт Инвестиция Кт Акционерный и Эмиссионный доход – если не отражен выпуск акций

- Дт Инвестиция Кт Обязательство по условной компенсации – если не отражено обязательство по условной компенсации

Для усложнения расчета стоимости инвестиции экзаменатор использует ещё условия с 3) отложенной оплатой и 4) издержками по приобретению. Я решила разделить всю тему на две статьи, в одну всё не помещается. Ссылка на вторую статью по этой теме приведена ниже.

Вы можете прочитать другие статьи по теме экзамена Дипифр:

Комментировать