Рейтинг дебетовых карт с кэшбэком 2018

Банки предлагают нам множество пластиковых карт разных платежных систем с разными условиями обслуживания. Все карты, выпускаемые банком, можно сравнить между собой на его официальном сайте. Но для того, чтобы составить рейтинг карт разных банков, придется потратить достаточно много времени, переходя с одного сайта на другой. При этом для точного понимания всех условий необходимо внимательно вчитываться в документы.

Банки предлагают нам множество пластиковых карт разных платежных систем с разными условиями обслуживания. Все карты, выпускаемые банком, можно сравнить между собой на его официальном сайте. Но для того, чтобы составить рейтинг карт разных банков, придется потратить достаточно много времени, переходя с одного сайта на другой. При этом для точного понимания всех условий необходимо внимательно вчитываться в документы.

Результаты анализа дебетовых карт наиболее известных банков сведены в таблицы. Я включила в рейтинг только розничные банки, которые специализируются на привлечении средств физических лиц, потому что именно эти банки предлагают самые выгодные условия и по кэшбэку, и по другим продуктам.

В интернете можно найти много статей со словесными описаниями условий по картам. Эти описания просто скопированы с официальных сайтов банков. Такие обзоры полезны, но сравнение карт по описаниям довольно затруднительно. Наиболее показателен анализ в виде таблиц, из которых можно увидеть, по каким условиям карты отличаются. К слову, сами банки делают сравнение условий по своим картам в табличной форме.

Я выбрала для анализа карты VISA Classic, выпускаемые самыми крупными розничными банками. В принципе условия обслуживания и начисления кэшбэка у одного и того же банка не зависят от платежной системы VISA или Mastercard. Наша система МИР, увы, пока еще сильно уступает этим признанным лидерам рынка, поэтому карты МИР не включены в выборку.

Банковские карты с кэшбэком — какую выбрать?

Кэшбэк по банковским картам это, по существу, скидка на будущие покупки. Такая же как скидка по дисконтным картам магазинов. Но в отличие от дисконтных карт розничных сетей, банковские карты с кэшбэком позволяют получать скидку по любым покупкам в любых магазинах, оснащенных терминалами для приема платежей по картам (POS-терминалами).

Кэшбэк образуется в результате того, что банки делятся с клиентами частью комиссии за обслуживание, которую им платят магазины. Все торговые точки платят банкам 2% от суммы операций по картам. Банки готовы отдавать половину или даже больше из этих сумм, чтобы стимулировать клиентов оплачивать покупки безналично. Для банков это выгодно, ведь они пользуются нашими деньгами, которые мы кладем на карточный счет. Для магазинов в этом также есть определенная выгода, так как инкассаторские услуги стоят дороже. Доходы теряют инкассаторы.

Кэшбэк начисляется за любые покупки, оплаченные картами, как правило, в размере 1%. Кроме того, банки предлагают повышенный кэшбэк за покупки в определенных категориях (по выбору клиента или назначенные банком).

Таблица 1. Кэшбэк на любые покупки по картам разных банков.

| Баллы | Использование | Maкс. кэшбэк в месяц | *Условия начисления | ||

| ВТБ VISA** | 0,5-2% | рубли | деньги на счет | 15,000 | > 5,000 |

| ХоумКредит Польза | 1% | 1 балл = 1 руб | деньги на счет | 5,000*** | нет |

| Тинькофф Black | 1% | 1 балл = 1 руб | деньги на счет | 3,000 | нет |

| Юникредит VISA | 1% | рубли | деньги на счет | 3,000 | > 3,000 |

| ПСБ Твой Кэшбек | 1% | 1 балл = 1 руб | деньги на счет | 3,000 | > 5,000 |

| Альфа Black | 1% | 1 балл = 1 руб | деньги на счет | 2,000 | > 20,000 |

| Райф Всёсразу**** | 2% и 1% | 1 балл = 1 руб | деньги на счет | 1,000 | нет |

| Сбер VISA | 0,5% | 1 балл = 1руб | ограничено | 20,000 | нет |

| МКБ VISA | 0,5% или 0,1% | 1 балл = 1 руб | ограничено | 3,000 | 0,1% до 10,000 |

Сокращения названий банков: ПСБ — Промсвязьбанк, МКБ — Московский кредитный банк

- *Условия начисления — сумма покупок в месяц, необходимая для начисления кэшбэка

- **Проценты кэшбэка на любые покупки по карте ВТБ зависит от суммы операции, см. таблицу 3.

- ***кэшбэк 2000 по любым покупкам + кэшбэк 3,000 по категориям

- ****2% кэшбэка по карте Всёсразу начисляется в течение первого года обслуживания

Выше в рейтинге стоят карты, по которым можно получать денежные средства обратно на карту. Вторым критерием является максимальная величина кэшбэка в месяц, третий критерий — есть ли требование минимальной суммы покупок в месяц, после которой начинается начисление бонусных баллов.

Величина кэшбэка по любым покупкам в разных банках меняется от 0,5% у Сбербанка и Московского кредитного банка до 2% у ВТБ и Райффайзенбанка при выполнении определенных условий (см. таблицу 1). В большинстве банков установлен кэшбэк на любые покупки в размере 1%. Это ровно половина того, что магазины платят банку в качестве комиссии за обслуживание карточных платежей.

При этом кэшбэк на покупки в магазинах-партнерах может достигать 10% (или даже 30% как заявлено на сайте Тинькофф банка). Скорее всего, такой кэшбэк формируется из повышенных выплат партнеров банку. Мое предположение, что это выгодно магазинам, так как им не нужно выпускать собственные дисконтные карты и нести расходы на поддержание дисконтной программы. Гораздо, проще воспользоваться существующей программой банка-партнера.

Условия начисления кэшбэка

Как правило, банки измеряют кэшбэк в баллах, при этом 1 балл равняется 1 рублю. Расчетным периодом для всех банков в выборке является один месяц, по результатам которого в течение следующего месяца происходит начисление баллов на бонусный счет. Как видно из таблицы большинство банков ограничивают размер кэшбэка в размере 2,000 или 3,000 рублей (баллов) в месяц. Многие банки начинают начислять бонусные баллы только при условии, что покупки по карте в месяц превысят определенную сумму. Если это условие не выполнено, то никакого кэшбэка в таком месяце начислено не будет.

Кроме того, бонусные баллы могут иметь лимитированный срок использования. Так например, бонусы по картам «Твой кэшбэк» Промсвязьбанка и «Польза» Хоумкредит нужно использовать в течение 1 года с даты начисления, у карт Сбербанка и «Всёсразу» РайффайзенБанка — 3 года. При этом использование баллов происходит по принципу FIFO — первыми списываются бонусы, которые имеют более раннюю дату начисления. Неиспользованные баллы по этим картам сгорают. Вряд ли такое ограничение имеет большое значение, но знать об этом необходимо.

Использование кэшбэка

Самое главное, что необходимо выяснить при выборе карты с кэшбэком, это каким образом можно будет использовать накопленные баллы. Если на карту возвращается определенная сумма денег, то это является лучшим вариантом, так как можно самостоятельно выбрать, на что эти средства потратить. Это будет настоящий cash back, от двух слов «cash» — наличные и «back» — обратно. Большинство банков так и поступают.

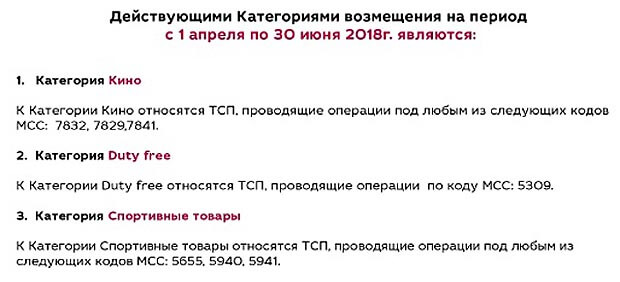

Но у некоторых банков использование бонусных баллов может не предполагать возврат денег на счет карты, в таблице для таких карт в графе использование стоит «ограничено». Сбербанк позволяет использовать бонусы «спасибо» только при оплате покупок в магазинах-партнерах. В Московском кредитном банке бонусные баллы могут быть использованы только для покупок в определенных категориях: в данный момент это могут быть покупки в категориях Кино, Duty free, спорттовары, а также баллы могут использоваться для оплаты комиссий банка.

Рис. 1 Категории использования кэшбэка в Московском кредитном банке

Карта Всёсразу РайффайзенБанка предлагает дополнительно к денежным средствам выбрать другое возмещение из каталога вознаграждений. Например, баллы по этой карте можно сразу (за 1 день) обменять на сертификаты партнеров: Яндекс Такси, Озон.ру или мили S7 Airlines.

Повышенный кэшбэк по определенным категориям покупок

Некоторые банки предлагают повышенный кэшбэк по определенным категориям покупок: АЗС, рестораны, путешествия, кино и другие варианты в зависимости от банка и типа карты. Какие источники финансирования кэшбэка в таком случае, я не знаю. Возможно, это специальные договоренности между банком и торговыми точками, в которых прописан более высокий процент за обслуживание. Или банк финансирует такой кэшбэк из собственных средств? Если кто-то знает наверняка, подскажите, пожалуйста, в комментариях. Хотелось бы узнать, за чей счет банкет. Ведь мы все финансовые специалисты и стремимся понимать, откуда приходят деньги и куда они уходят.

Таблица 2. Специальные условия по кэшбэку у разных банков

| Повышенный кэшбэк | |

| Тинькофф Black | 5% с трех категорий покупок по желанию |

| ПСБ Твой Кэшбэк | Кэшбэк 2%, 3%, 5% на три выбранные категории, повышенные скидки у партнеров |

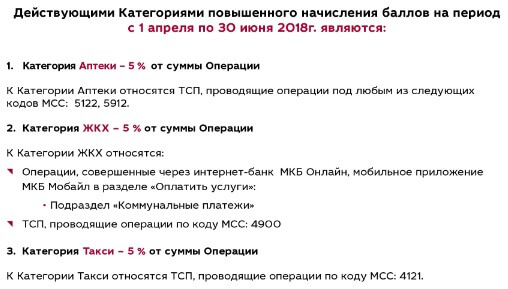

| МКБ VISA | Аптеки, ЖКХ, Такси — 5% |

| Альфа Black | АЗС — 10%, рестораны — 5% |

| ХоумКредит Польза | АЗС, кафе, путешествия — 3%, до 10% у партнеров |

| ВТБ VISA | Авто, рестораны – 10%, путешествия – 4% |

| Райффайзен Всёсразу | специальные бонусы (например, по 200 баллов на день рождения и на Новый год) |

| Сбер VISA | скидки от партнеров |

| Юникредит VISA | скидки от партнеров |

«Скидки от партнеров» означает, что на сайте банка можно посмотреть список торговых точек и процент скидки, которые магазины-партнеры предоставляют.

«Кэшбэк до 10%» не означает 10%

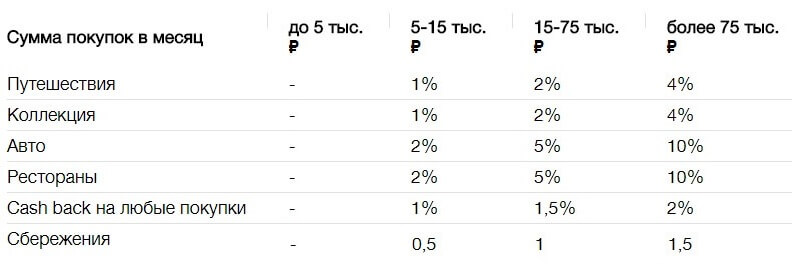

При выборе карты с кэшбэком нужно обращать внимание на наличие предлога «до» перед цифрой процента. Если написано «кэшбэк 5%» это означает, что будут начислены баллы в размере 5% от суммы покупки. Фраза «кэшбэк до 10%» означает, что максимальный кэшбэк равняется 10%, но он может быть получен только при выполнении определенных условий. Реальное количество бонусов чаще всего будет меньше, потому что выполнить условия для начисления максимального кэшбэка бывает непросто. Например, чтобы получить кэшбэк 10% в категории «авто» (за покупки на АЗС и за оплату парковок) по мультикарте ВТБ сумма покупок по карте (любых) за месяц должна составить более 75,000 рублей.

Таблица 3. Условия для начисления кэшбэка по мультикарте ВТБ

При выборе опции «Путешествия» начисление кэшбэка за покупки по карте производятся в милях, где 1% = 1 миля за 100 руб. покупки, а курс списания миль 1 миля = 1 руб. Мили можно обменять на авиа и ж/д билеты, бронирование номеров отелей и аренду авто на travel.vtb.ru.

Категория «Сбережения» в этой таблице означает надбавку в % пунктах к базовой ставке накопительного счета.

MCC код это четырехзначный номер, присваиваемый банком торговой точке

Как банк понимает, к какой категории относится покупка по карте? Для этого есть так называемый МСС код. Аббревиатура MCC расшифровывается как Merchant Category Code. Это четырехзначный номер, присваиваемый банком торговой точке. Например, у аптек МСС коды 5112 и 5912, МСС код ресторанов, организаций общественного питания — 5812.

Многие банки прямо указывают необходимый МСС-код для получения повышенного кэшбэка. Найти список МСС кодов можно на сайте https://mcc-codes.ru. Насколько информация на этом сайте достоверна, я не берусь судить.

Как пример, можно привести категории повышенного кэшбэка в Московском кредитном банке:

Проблемы с начислением кэшбэка могут возникнуть, когда торговой точке присвоен неправильный МСС код. В интернете встречаются комментарии, когда клиент делает покупку в определенном магазине и ожидает получить повышенный процент кэшбэка, поскольку по его карте он полагается для этой категории покупок. Но бонусы не начисляются по причине того, что банк-эквайер (банк, которому принадлежит POS-терминал) установил неверный МСС код для торговой точки. В этом случае банк, который выпустил карту, не несет ответственности за некорректный МСС код и имеет право не начислять кэшбэк. По этой причине сумма кэшбэка может оказаться меньше, чем мы рассчитываем.

МСС код можно попробовать узнать после оплаты покупки в выписке по счету карты или в Интернет-банке. Хотя, учитывая распространение карт с разными предложениями повышенного кэшбэка в отдельных категориях, сами торговые точки могли бы сообщать клиентам свои МСС-коды.

Таблица 4. Повышенный кэшбэк по карте Промсвязьбанка «Твой кэшбэк»

| Кэшбэк 5% | Кэшбэк 3% | Кэшбэк 2% |

| Красота | Спорт и активный отдых | Супермаркеты и универмаги |

| Кафе, рестораны, фастфуд | Здоровье | Товары для дома и ремонта |

| Кино, театры, развлечения | АЗС и автоуслуги | Электроника и бытовая техника |

| Аптеки | Одежда, обувь и акцессуары | |

| Такси, каршеринг | ||

| Товары для детей | ||

| Книги и канцтовары | ||

| Товары для животных | ||

| Цветы и подарки |

Интернет-банк, мобильный банк, бесконтактная оплата и оплата смартфоном

Все карты банков, представленные в выборке, имеют возможность доступа к счету через интернет-банк и мобильное предложение. Все поддерживают технологию бесконтактной оплаты и возможность бесконтактной оплаты смартфоном.

Интернет-банк удобен для получения информации по счету. Для мультивалютных счетов есть конвертация онлайн из валюты в валюту, причем у некоторых банков курс обмена онлайн более выгоден, чем курс в офисе. Те, кому нужна валюта для оплаты туристической поездки имеют возможность конвертировать рубли в нужную валюту в любое время, например, когда курс наиболее выгоден из-за укрепления рубля.

Выводы из сравнения карт с кэшбэком

1. В целом кэшбэк это не более чем приманка для того, чтобы люди чаще пользовались картами при оплате покупок. Скажем, если оборот по карте составляет 50,000 в месяц, то кэшбэк в сумме 1% означает, что держатель карты получит обратно на свой счет 500 рублей. Это незначительная сумма для человека, который тратит 50,000 за месяц по карте (а ведь всегда есть и наличные платежи). Конечно, и от такой суммы не стоит отказываться, но особо гоняться за кэшбэком не стоит. Если же суммы покупок по карте меньше, то и кэшбэк получается совсем маленьким.

2. Существенные суммы кэшбэка получатся только при значительных оборотах по карте в месяц, и если банк установил повышенный кэшбэк по отдельным категориям покупок.

3. Наиболее выгодный кэшбэк можно получить по картам, которые банки специально выпускают с этой целью. Это карты Тинькофф Black, Райффайзен Всёсразу, карта Польза Хоумкредит и карта Альфа Black. Такие специализированные карты имеют только рублевый счет, за исключением мультивалютной карты Тинькофф Black.

4. Обычные платежные карты Виза классик в первую очередь предоставляют банковские услуги, а кэшбэк по ним это дополнительная опция. Такие карты менее выгодны в плане начисления бонусных баллов, но зато они являются мультивалютными и по ним начисляется больший процент на остаток, чем по кэшбэк-картам.

У платежных карт есть недостатки. POS-терминалы иногда ломаются, и тогда приходится искать банкомат, чтобы снять наличные и оплатить покупку. Больше возможностей для мошенников умыкнуть деньги с вашей карты. Во время финансового кризиса магазины перестают принимать карты и требуют платить наличными. А около банкоматов выстраиваются длинные очереди. Поэтому, правило держать средства в разных корзинах применимо и здесь: наличные будут актуальны до тех пор пока финансовый мир не стабилен.

И да, те, кто расплачиваются только картами, рискует еще долго не подержать в руках новые цветные купюры на 2,000 и 200 рублей.

Комментировать