МСФО (IFRS) 6 «Разведка и оценка полезных ископаемых», материальные и нематериальные поисковые активы

МСФО (IFRS) 6 «Разведка и оценка запасов полезных ископаемых» был введен в действие с января 2006 года. До выхода этого стандарта для учета затрат по разведке и оценке месторождений добывающие компании в основном применяли методы, принятые в США, так как многие страны не имели (и не имеют) конкретных правил учета для этой деятельности. Выход IFRS 6 был обусловлен необходимостью установить правила учета по международным стандартам, поскольку все большее число добывающих компаний хотели представлять свою финансовую отчетность в соответствии с этими стандартами. Однако МСФО IFRS 6 не смог привести к существенному сокращению различий в бухгалтерском учете компаний в добывающих отраслях, так как по существу он позволил продолжить практики учета, принятые до него.

МСФО (IFRS) 6 «Разведка и оценка запасов полезных ископаемых» был введен в действие с января 2006 года. До выхода этого стандарта для учета затрат по разведке и оценке месторождений добывающие компании в основном применяли методы, принятые в США, так как многие страны не имели (и не имеют) конкретных правил учета для этой деятельности. Выход IFRS 6 был обусловлен необходимостью установить правила учета по международным стандартам, поскольку все большее число добывающих компаний хотели представлять свою финансовую отчетность в соответствии с этими стандартами. Однако МСФО IFRS 6 не смог привести к существенному сокращению различий в бухгалтерском учете компаний в добывающих отраслях, так как по существу он позволил продолжить практики учета, принятые до него.

- метод успешных попыток (успешных усилий) и метод полной стоимости

- учет по МСФО IFRS 6 «Разведка и оценка запасов полезных ископаемых»

- материальные и нематериальные поисковые активы

- какие затраты можно капитализировать в поисковые активы?

- примеры учетных политик добывающих компаний

Что такое разведка полезных ископаемых, и как её отразить в учете?

Добывающие компании обязаны постоянно вести разведку новых месторождений, ведь любые запасы полезных ископаемых истощаются с течением времени. Разведка это очень затратный процесс, и он далеко не всегда приводит к открытию промышленных запасов полезных ископаемых. Слишком велика неопределенность — можно потратить много денег и времени и ничего не обнаружить. Какие затраты должна понести компания в процессе разведки месторождений нефти и газа? Полезно представлять себе, как это происходит, чтобы лучше понимать учет этих операций.

На начальном этапе выбирается перспективный участок, где проводятся геологические, геохимические, геофизические исследования, которые позволят оценить потенциальную нефтегазоносность района. На этой стадии производится выявление и подготовка объектов (мест) для разведочного бурения на нефть и газ.

Собственно разведка (exploration) предполагает бурение множества скважин: опорных, параметрических, структурных скважин с отбором керна (керн — образец горной породы цилиндрической формы, который извлекается из скважины для последующего изучения). Бурение с отбором керна (колонковое бурение) — процесс долгий и затратный: каждый раз приходится поднимать трубы наверх, извлекать керн, затем опускать буровой инструмент в скважину, и чем глубже становится скважина, тем дольше времени требуется на подъем-спуск инструмента.

Если район труднодоступный, то необходимо проложить дороги для доставки людей, оборудования и материалов для производства бурения, смонтировать на месте буровую установку, подвести вспомогательные коммуникации, обустроить жилой сектор. Все эти мероприятия требуют значительных затрат. При этом, как правило, немалая часть пробуренных скважин могут оказаться пустыми, и только некоторые скважины покажут возможное наличие нефти и газа на определенном горизонте залегания.

Бурение на нефть и газ в труднодоступной местности

Если удалось добуриться до нефтяного пласта, открыть новое месторождение, то следующим шагом будет бурение дополнительных скважин с целью оценки величины потенциальных запасов нефти и газа и сложности их извлечения. Работы по оценке запасов (evaluation) должны дать ответ на вопрос о коммерческой целесообразности добычи минеральных ресурсов в данном районе. И только после того, как закончены все разведочные и оценочные работы, можно будет приступать к собственно разработке месторождения и добыче минеральных ресурсов, которые можно будет продать.

Если суммировать всё вышесказанное: добывающие проекты требуют больших капиталовложений на начальном этапе и предполагают большой отток денежных средств в течение многих лет, прежде чем будут получены притоки денежных средств от продажи минерального сырья. Как следует учитывать эти затраты?

Возможны три варианта:

- (1) все затраты на разведку списать на убытки,

- (2) все затраты признать в качестве активов (капитализировать) и

- (3) капитализировать только определенную часть понесенных затрат.

Вариант №1, наверное, используется очень редко, ведь если можно капитализировать затраты, т.е. показать в отчетности активы вместо убытков, то почему бы это не сделать. Поэтому основные методы учета затрат по разведке, которые используются добывающими компаниями, это варианты 2 и 3.

Вариант №2 это метод полной стоимости (full cost, сокращенно FC), как правило, его используют небольшие добывающие компании или компании, которые целенаправленно занимаются только разведкой.

Вариант №3 это так называемый метод успешных попыток (successful efforts, сокращенно SE), который общепринят в крупных транснациональных компаниях (например, British petroleum, Shell). Следует отметить, что для компаний, применяющих один и тот же метод, учетная политика может иметь отличия в деталях (перечень капитализируемых затрат, уровень тестирования на обесценение), т.е. существует много разных вариантов этих методов. Оба метода разрешены к применению в Великобритании и США.

Метод успешных попыток и метод полной стоимости

Если говорить обобщенно, то разница между этими методами заключается в объеме затрат, которые добывающая компания признаёт в качестве активов по разведке и оценке.

- В соответствии с методом полной стоимости (FC) все затраты на разведку и оценку признаются в качестве активов.

- В соответствии с методом успешных попыток (SE) капитализируются только те затраты, которые привели к открытию экономически выгодных запасов сырья.

Метод полной стоимости предполагает капитализацию действительно всех затрат, включая административные расходы, а по методу успешных попыток затраты на геохимические, геофизические исследования, административные расходы списываются на расходы периода в момент их понесения (по ссылке пример учетной политики BP).

В обоих методах если запасы не найдены, то активы списываются на убытки. Если запасы подтверждены и являются коммерчески выгодными для извлечения, то наступает этап разработки нового месторождения, и учет по обоим методам аналогичен (капитализация затрат).

И в методе полной стоимости, и в методе успешных попыток актив рассматривается как ресурс, который в будущем сможет принести экономические выгоды. По сути главная разница между этими методами заключается в размере объекта, в отношении которого аккумулируются затраты. В методе успешных попыток (SE) это участок недр, единая геологическая структура, месторождение. Расходы на бурение и пустых, и продуктивных скважин в пределах месторождения капитализируются, поскольку месторождение в целом принесет экономические выгоды от продажи сырья в будущем.

В методе полной стоимости центр затрат имеет гораздо большие размеры — крупный географический регион, целая страна. Соответственно, все скважины, пробуренные в целях разведки и оценки в этом регионе будут капитализированы. Сторонники этого метода утверждают, что все расходы на разведку (бурение любых, в том числе «пустых», поисковых и разведочных скважин) так или иначе связаны с открытием запасов. Любое бурение дает информацию о геологии района работ и является частью процесса открытия запасов минеральных ресурсов. Даже если часть затрат на разведку не ведет напрямую к открытию извлекаемых ресурсов, то без них такого бы открытия не случилось. Отрицательный результат поиска является необходимой информацией для принятия решений о местах для следующего бурения. Объединение затрат в пределах большого региона означает, что экономические выгоды от производящих активов (возмещаемая стоимость) в большинстве случаев превысят затраты на бурение как продуктивных, так и множества непродуктивных скважин в этом регионе.

В литературе еще упоминается так называемый «метод участков, приносящих доход» (area-of-interest accounting), который можно назвать промежуточным вариантом между методом полной стоимости и методом успешных попыток. В этом случае объект учета затрат представляет собой более обширный район, чем в методе успешных попыток.

США оказали значительное влияние на развитие практики бухгалтерского учета в этой области, так как многие страны не имели или не имеют конкретных правил учета для компаний, занимающихся добычей полезных ископаемых. Насколько я знаю, российские нефтяные и газовые компании в 90-х годах использовали метод успешных попыток в соответствии с US GAAP (и продолжают делать это сейчас).

По сей день продолжаются дебаты о концептуальных достоинствах обоих методов. Совет по МСФО в декабре 2004 года опубликовал IFRS 6 «Разведка и оценка запасов полезных ископаемых», чтобы предоставить временное решение для учета затрат на разведку и оценку в ожидании результатов разработки всеобъемлющего международного стандарта по учету в добывающих отраслях.

Учет по МСФО IFRS 6 «Разведка и оценка полезных ископаемых»

Можно выделить следующие стадии работ по добыче полезных ископаемых (в скобках английские термины):

- 1) предварительные исследования района до получения лицензии на разведку (pre-E&E)

- 2) разведка месторождений и оценка запасов минеральных ресурсов — РиО (exploration & evaluation или E&E)

- 3) разработка месторождения (development)

- 4) добыча минеральных ресурсов (production)

- 5) закрытие скважин и восстановление окружающей среды (closure and restoration)

Применение МСФО (IFRS) 6 начинается с момента, когда предприятие получило юридические права (лицензию) на геологическую разведку определенного района, и заканчивается после того, как удалось подтвердить коммерческую целесообразность разработки выявленных запасов минеральных ресурсов в данном районе, то есть до начала процесса разработки обнаруженного месторождения.

Этап 1. До момента получения лицензии на разведку нужно руководствоваться МСФО 16 и МСФО 38: затраты на геологические, геохимические, геофизические, топографические и т.п. исследования списываются на убытки в соответствии МСФО 38 «Нематериальные активы». При этом расходы на инфраструктуру, например, обустройство подъездных путей, необходимых для продолжения геологоразведочных работ, в соответствии с МСФО (IAS) 16, пункт 3, должны признаваться как основные средства. (IFRS 6, BC13)

Этап 2. После получения лицензии (юридических прав) на разведку начинается сфера действия МСФО IFRS 6, который разрешает капитализировать затраты, связанные с разведочными и оценочными работами. Капитализированные затраты формируют активы по разведке и оценке, которые могут быть как материальными, так и нематериальными. Капитализация по МСФО 6 продолжается до момента, когда будут подтверждены техническая осуществимость и коммерческая целесообразность дальнейших работ.

Таким образом, МСФО IFRS 6 разрешает капитализировать затраты еще до того момента, когда такая капитализация была бы разрешена стандартом МСФО 38 «Нематериальные активы». Например, для фармацевтических компаний, которые тоже несут большие затраты в процессе создания новых препаратов, все расходы до момента подтверждения технической осуществимости и коммерческой целесообразности проекта в соответствии с МСФО 38 должны быть списаны на убытки.

Активы по разведке первоначально учитываются по себестоимости. При последующем учете допускается как модель учета по фактическим затратам, так и модель по переоцененной стоимости.

Этап 3. После того, как компания подтвердила , что на данном участке целесообразно производить добычу минеральных ресурсов, активы должны быть:

- а) протестированы на обесценение и

- б) реклассифицированы в активы по разработке.

Под разработкой подразумевается процесс подготовки месторождения к добыче ресурсов: бурение и обустройство эксплуатационных скважин, создания транспортных путей для завоза людей, техники и материалов и для вывоза добытых ресурсов (в случае нефтяной компании строительство нефтепровода до существующей системы трубопроводов). На этом этапе затраты капитализируются в соответствии со стандартами МСФО 38 и МСФО 16.

Материальные и нематериальные поисковые активы

С материальными активами всё более-менее понятно: буровая установка, жилые вагончики для рабочих, вездеходы, цистерны для буровых растворов и т.п. — это готовые материальные активы, которые мы можем амортизировать в течение их срока полезного использования. Насколько я понимаю, если эти активы используются для бурения разведочной скважины, то они должны показываться как поисковые активы (активы по разведке), т.е. отдельно от других основных средств. Амортизация этих активов не будет списываться на себестоимость, а будет капитализироваться в стоимость других поисковых активов.

Затраты на приобретение лицензии на разведку это готовый нематериальный актив, у лицензии есть свой срок действия, таким образом, мы можем амортизировать данный актив в течение этого срока.

Зарплата буровых рабочих, материалы (например, буровые растворы, топливо), амортизация буровых установок и других материальных активов — аккумулируются и показываются в отчетности как актив по разведке. В российском плане счетов это будет 08 счет, т.е. незавершенное строительство, и этот актив не амортизируется до того момента, когда начнется добыча на данном месторождении (в данном регионе).

Согласно МСФО 6 Компания может прописать в учетной политике, будут активы по разведке являться материальными или нематериальными. Задаюсь вопросом, какой смысл выделять нематериальные поисковые активы, если они потом будут реклассифицированы в основные средства — скважины?

Если почитать учетные политики в финансовой отчетности нефтедобывающих компаний, то крупнейшие российские компании (Лукойл, Роснефть, Новатек) все активы по разведке относят к материальным активам, тогда как некоторые западные компании классифицируют активы по разведке как нематериальные.

После того, как была доказана техническая осуществимость и коммерческая целесообразность проекта по разведке, начинается этап разработки, и активы по разведке реклассифицируются в активы по разработке после тестирования на обесценение. Здесь заканчивается сфера применения МСФО IFRS 6.

Тестирование активов по разведке на обесценение

а) Когда поисковые активы нужно тестировать на обесценение?

Активы по разведке и оценке сами по себе не генерируют денежные потоки. Как правило, общей информации о запасах минеральных ресурсов в конкретном регионе бывает недостаточно для оценки возмещаемой стоимости активов по разведке и оценке. Поэтому требование о тестировании на обесценение активов на этапе разведки приведет к немедленному их списанию. Комитет по МСФО решил, что до тех пор, пока у компании не будет достаточно данных для определения технической осуществимости и коммерческой жизнеспособности, активы по разведке и оценке не должны оцениваться на предмет обесценения (need not be assessed for impairment). Тестирование становится возможным только, когда есть подтвержденные запасы и можно оценить будущие экономические выгоды (IFRS 6, BC 36-39). То есть, когда доказана техническая осуществимость и коммерческая целесообразность проекта.

Стандарт МСФО 6 вводит особые индикаторы обесценения активов по разведке и оценке:

- (а) срок действия прав на геологоразведку истек в отчетном периоде или истечет в ближайшем будущем;

- (b) существенные затраты по разведке и оценке не заложены в бюджет и не планируются;

- (c) разведка и оценка запасов не привели к обнаружению выгодных для разработки запасов полезных ископаемых, и компания решила прекратить работы;

- (d) возмещение балансовой стоимости актива по разведке и оценке представляется маловероятным.

б) размер ЕГДС для тестирования на обесценение поисковых активов

В нефтегазовом секторе каждая скважина потенциально способна приносить экономические выгоды в виде притоков денежных средств, которые можно надежно измерить, поскольку существует активный рынок для сырой нефти. Если проводить тестирование на обесценение на уровне отдельной скважины, то нет разницы, капитализировать затраты или нет. Если скважина окажется без нефти и газа, то капитализированные затраты на её бурение в любом случае будут списаны при проведении теста на обесценение.

Поэтому большое значение имеет выбор ЕГДС. Например, в методе полной стоимости тоже проводится тест на обесценение активов по разведке, но затраты аккумулируются в масштабе большого геологического района. Соответственно, новое месторождение в одном месте может иметь такие запасы, что оценка возмещаемой стоимости будет больше балансовой стоимости активов по разведке большого региона, существенная часть которых представляет собой затраты на бурение «пустых» скважины. Чем выше уровень объединения активов (чем обширней географический район, по которому аккумулируются затраты), тем меньше вероятность «получить» обесценение.

МСФО 6 разрешает компаниям группировать активы по разведке с производящими активами, если такая учетная политика применяется последовательно и раскрывается в примечаниях. Стандартом устанавливается только самый верхний уровень объединения активов — каждый ЕГДС или группа ЕГДС не могут быть больше, чем отчетный сегмент в соответствии с IFRS 8. То есть стандарт дает возможность капитализации тех активов, для которых было бы необходимо признать убыток от обесценения, если бы они не были сгруппированы с другими активами.

Например, если компания ведет разведку на двух географических участках в одной стране, которые представляются как один сегмент согласно МСФО, то она может учитывать данные участки как один пул затрат и проводить один тест на обесценение активов по разведке обоих участков. Но если эти участки представляют собой два отчетных сегмента, то в этом случае компания должна отдельно тестировать на обесценение разведочные активы на этих участках.

МСФО IFRS 6 — это метод успешных усилий?

По своей сути МСФО IFRS 6 близок к методу успешных усилий, поскольку он не предполагает капитализацию всех затрат до этапа разработки (development). Однако этого термина в стандарте нет.

Однако для компаний, которые на 1 января 2006 года (момент ввода в действие IFRS 6) уже составляли отчетность по МСФО, стандарт допускает продолжение учета в соответствии с принятой учетной политикой. То есть, если компания использовала метод полной стоимости, то она может продолжать это делать. При этом те компании, которые будут делать переход на МСФО впервые после 1 января 2006, обязаны руководствоваться положениями IFRS 6, т.е. они не смогут использовать метод полной стоимости, им нужно будет изменить свою учетную политику. Важно отметить, что если компания до перехода на МСФО 6 списывала все расходы по разведке на убытки, то она не сможет внести в учетную политику положения о капитализации таких расходов [1, стр. 16], [2, стр. 40].

МСФО IFRS 6 по существу позволяет продолжить все предыдущие национальные практики. Поэтому этот стандарт не смог привести к существенному сокращению различий в практике бухгалтерского учета среди компаний в добывающих отраслях.

По моему мнению, в стандарте есть лазейка для манипулирования отчетностью. Оценка того, являются ли запасы коммерчески целесообразными для извлечения может длиться в течение долгого времени. И всё это время капитализированные затраты будут в активах, а не в убытках. Компания может списать их на убытки в том периоде, когда ей будет это удобно, т.е. когда будет большая прибыль. Как аудиторы могут проверить обоснованность длительного периода оценки найденных запасов? Они же не геологи.

Какие затраты можно капитализировать в поисковые активы?

В IFRS 6 приведен список затрат, которые могут быть включены в первоначальную оценку активов, связанных с разведкой и оценкой, но указано, что этот перечень не является исчерпывающим:

(a) затраты на приобретение прав на разведку;

(b) затраты на топографические, геологические, геохимические и геофизические исследования;

(c) затраты на поисково-разведочное бурение;

(d) затраты на прокладку траншей;

(e) затраты на отбор проб и образцов; и

(f) затраты, связанные с оценкой технической осуществимости и коммерческой целесообразности добычи полезных ископаемых.

Вместе с тем стандарт разрешает компаниям самим вырабатывать учетную политику в отношении того, какие затраты могут капитализироваться в активы по разведке и оценке.

Что касается административных затрат, то в драфтовой версии МСФО IFRS 6 предлагалось исключить административные и другие общие накладные расходы из первоначальной оценки активов по разведке и оценке. Но при обсуждении драфтовой версии было высказано предложение включать в балансовую стоимость поисковых активов административные и накладные расходы, непосредственно связанные с деятельностью по разведке и оценке. Комитет решил оставить это на усмотрение компаний. Учет таких расходов должен быть выбором учетной политики.

Если почитать отчетность нефтедобывающих компаний, то те компании, которые используют метод полной стоимости, продолжают капитализировать административные расходы, связанные с разведкой. Те компании, которые делают учет по методу успешных попыток, списывают на убытки и административные расходы, и расходы на геохимические, геофизические исследования.

Что в МСФО отчетности добывающих компаний? (выдержки из учетных политик)

Приведены выдержки из аудированной отчетности по МСФО за 2018 год.

Российские компании Новатек, Роснефть, Лукойл используют метод «результативных затрат». Описание учетной политики у этих компаний несколько различаются, но в целом затраты на разведочное бурение и затраты на приобретение лицензий на разведку капитализируются, а затраты на геологические и геофизические исследования, прочие затраты, относящиеся к геологоразведочным работам отражаются в составе операционных расходов по мере их возникновения. Затраты на приобретение лицензий на разведку и бурение разведочных скважин отражаются в составе активов, связанных с разведкой, по статье «основные средства». Затраты, отраженные в составе активов связанных с разведкой, анализируются на предмет наличия признаков обесценения ежегодно.

В последующем, если запасы промышленного значения были обнаружены, балансовая стоимость после вычета убытков от обесценения соответствующих активов, связанных с разведкой и оценкой, классифицируется как основные средства добычи нефти и газа (на стадии разработки). Однако если запасы промышленного значения не были обнаружены, капитализированные затраты относятся на расходы после окончания работ по разведке и оценке.

Группа BP (British Petroleum)

Затраты на разведку учитываются по методу успешных попыток. Геологические, геофизические затраты на этапе разведки признаются как расходы по мере их возникновения. Затраты, непосредственно связанные с разведочной скважиной, первоначально капитализируются как нематериальный актив до завершения бурения скважины и оценки результатов.

Затраты, непосредственно связанные с оценочной деятельностью, предпринятой для определения размера, характеристик и коммерческого потенциала резервуара после первоначального обнаружения углеводородов, включая затраты на оценочные скважины, где углеводороды не были обнаружены, первоначально капитализируются как нематериальный актив. Когда доказанные запасы нефти и природного газа определены, и разработка утверждена руководством, соответствующие расходы переносятся на основные средства.

Определение того, были ли потенциально экономичные запасы нефти и природного газа обнаружены разведочной скважиной, обычно производится в течение одного года после завершения бурения скважины, но может занять больше времени, в зависимости от сложности геологического строения. Разведочные скважины, которые показывают целесообразные для извлечения запасы нефти и природного газа и находятся в районах, где потребуются крупные капитальные затраты до начала добычи (например, морская платформа или трубопровод), остаются в бухгалтерском балансе до тех пор, пока проводятся работы по разведке и оценке.

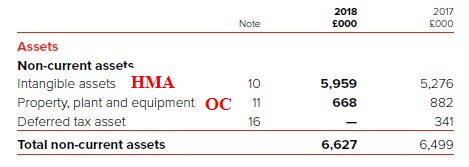

Europa Oil & Gas (Holdings) plc

Europa Oil & Gas (Holdings) plc это небольшая компания, которая занимается разведкой и добычей нефти в Ирландии (Atlantic Ireland) и в Великобритании (onshore UK), котируется на AIM, составляет отчетность по стандартам МСФО. Согласно пояснительной записке компания применяет метод полной стоимости с учетом положений МСФО IFRS 6. Расходы до получения лицензии относятся на расходы периода. Расходы на приобретение лицензии, геологические и геофизические затраты, затраты на разведочное бурение и оценку скважин, а также соответствующая доля накладных расходов (включая вознаграждение директоров) капитализируются на уровне отдельной лицензии (on a licence by licence basis). Эти затраты первоначально учитываются как нематериальные активы до определения технической осуществимости и коммерческой целесообразности проекта. После этого активы проверяются на предмет обесценения и переводятся из нематериальных активов в материальные производственные активы. Выдержка из баланса приведена для того, чтобы показать соотношение нематериальных и материальных активов в отчетности компании.

Если Группа не может или решает не продолжать работы по какой-либо лицензии, то нематериальные активы списываются по строке «себестоимость» отчета о прибылях и убытках:

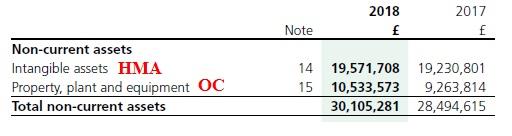

EGDON RESOURCES PLC

Компания Эгдон занимается разведкой и добычей нефти и газа в Великобритании и Франции. Группа учитывает расходы на нефть и газ по методу полной стоимости. Затраты, понесенные до приобретения прав на разведку, относятся непосредственно на себестоимость продаж в отчете о совокупном доходе. Платежи за приобретение юридических прав на разведку, все затраты, понесенные после получения прав на разведку района, такие как геологические, геофизические, и другие прямые затраты на разведку и оценку, аккумулируются и капитализируются как нематериальные активы по разведке и оценке. Они не амортизируются до завершения оценочной деятельности.

По завершении оценочной деятельности, если продемонстрирована техническая осуществимость и обнаружены коммерческие запасы, то после санкционирования разработки балансовая стоимость соответствующих активов будет реклассифицирована как актив по разработке, но только после того, как балансовая стоимость актива будет оценена на предмет обесценения и, при необходимости, его балансовая стоимость скорректирована.

Если после завершения оценочной деятельности невозможно определить техническую осуществимость или коммерческую целесообразность разработки, то затраты на такие неудачные исследования и оценку списываются в Отчет о совокупном доходе как компонент себестоимости продаж в период, когда соответствующие события происходят.

Литература:

[1] PWC «Financial reporting in the oil and gas industry, 3-rd edition», 2017

[2] KPMG МСФО IFRS 6 «Разведка и оценка минеральных ресурсов»: первый опыт применения https://assets.kpmg/content/dam/kpmg/pdf/2012/08/First_Impressions_IFRS6_rus.pdf

[3] «Accounting for Extractive Industries: has IFRS 6 harmonized accounting practices by extractive industries?» Dr Hafez Abdo

[4] BP Annual Report and form 20f 2018

[5] Egdon Annual Report 2018

[6] Europa Oil & Gas (Holdings) plc Fnnual Report 2018

Другие статьи по международным стандартам:

- 1. Нематериальные активы — что к ним относится в бухгалтерском учете, примеры, учет по МСФО 38.

- 2. IFRS 16 Leases — новый международный стандарт по учету аренды

- 3. МСФО IFRS 15 «Выручка по договорам с покупателями» — пятишаговая модель признания

- 4. Условные обязательства и условные активы МСФО. Прошлое, настоящее и будущее

Комментировать