Условные обязательства и условные активы МСФО. Прошлое, настоящее и будущее.

Условные обязательства или contingent liabilities — это обязательства, которые не признаются в отчетности, но раскрываются в пояснительной записке. Чем они отличаются от оценочных обязательств (provisions)?

Условные обязательства или contingent liabilities — это обязательства, которые не признаются в отчетности, но раскрываются в пояснительной записке. Чем они отличаются от оценочных обязательств (provisions)?

Эта тема многим кажется скучной и не заслуживающей серьезного внимания. Действительно, данный тип обязательств не оказывает прямого влияния на отчетность. Но не стоит относиться к ним с пренебрежением. Так или иначе условное обязательство потенциально может превратиться в самое что ни на есть реальное обязательство, которое потребуется погашать в будущем. Помимо сути вопроса, в данной статье рассказывается и об истории бухгалтерского учета в отношении contingencies или, говоря по-русски, условных фактов хозяйственной деятельности, которая является довольно занимательной. Первый стандарт, который рассматривал данную тему, был принят еще в 1978 году. Это была первая редакция МСФО IAS 10.

История развития бухгалтерского учета условных активов и обязательств

Условные обязательства в действующем стандарте МСФО 37

Попробуем внимательно прочитать определение условного обязательства, которое есть в международном стандарте IAS 37. Исходя из данного определения можно говорить, что существует два «типа» условных обязательств. Рассмотрим их по отдельности для того, чтобы не запутаться. И начать лучше со второй части:

Условное обязательство — это

(2) существующее обязательство, которое возникает из прошлых событий, но не признается, так как:

- (i) не представляется вероятным, что для урегулирования обязательства потребуется выбытие ресурсов, содержащих экономические выгоды; или

- (ii) величина обязательства не может быть оценена с достаточной степенью надежности.

Чтобы разобраться в условных обязательствах, изучение предыдущей статьи на этом сайте про оценочные обязательства крайне важно. И сейчас станет понятно, почему.

Как следует из приведенного выше куска определения, условное обязательство — это обязательство, которое немного «не дотянуло» до оценочного обязательства. Напомню критерии признания оценочного обязательства: оно возникает в результате прошлого события, есть высокая вероятность оттока ресурсов для погашения обязательства, а также надежная расчетная оценка. Если два последних критерия признания не выполняются, то есть либо вероятность выбытия ресурсов меньше 50%, либо невозможно сделать надежную расчетную оценку величины обязательства, то вместо оценочного мы получим условное обязательство.

А такая ситуация является обычной. Когда менеджмент компании анализирует наличие обязательств на отчетную дату, понятное дело, что не все из них будут удовлетворять критериям признания оценочного обязательства. Если произошло событие, которое указывает на наличие обязательства, но остальные два критерия не выполнены, то такое существующее обязательство только раскрывается в пояснительной записке. В качестве примера можно привести судебные разбирательства. В каких-то случаях, проигрыш в суде будет высоковероятен, но не всегда. К счастью, бывает и обратная ситуация, когда исковые претензии противной стороны оказываются тщетными. Ниже приведена краткая выдержка из отчетности МСФО за 2013 год компании Норильский никель.

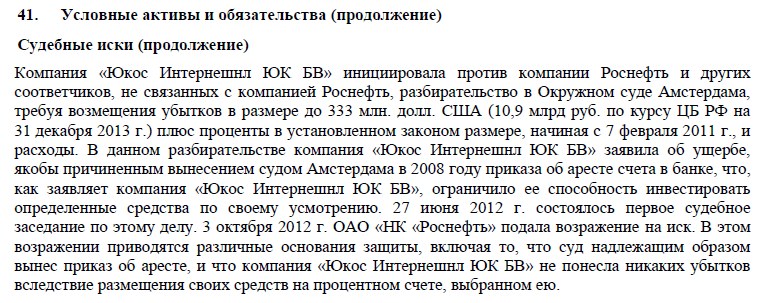

Очень интересно почитать историю судебного противостояния компании Роснефть и бывших акционеров Юкоса, которая изложена в пояснительной записке к отчетности по международным стандартам. Здесь я привожу только краткую выдержку из обширного описания ситуации в примечаниях к отчетности 2013 года.

Очень интересно почитать историю судебного противостояния компании Роснефть и бывших акционеров Юкоса, которая изложена в пояснительной записке к отчетности по международным стандартам. Здесь я привожу только краткую выдержку из обширного описания ситуации в примечаниях к отчетности 2013 года.

Таблица ниже является приложением к международному стандарту IAS 37, но в русском переводе её, к сожалению, нет, а хотелось бы, чтобы была. В этой таблице рассмотрены три случая:

- 1) оценочное обязательство признаётся

- 2) оценочное обязательство НЕ признаётся, но раскрывается условное обязательство (если вероятность выбытия ресурсов достаточно осязаема)

- 3) не требуется даже упоминания об условном обязательстве в примечаниях (если вероятность выбытия ресурсов очень мала)

|

В настоящий момент существует обязательство, которое вероятно (>50%) потребует оттока ресурсов There is a present obligation that probably requires an outflow of resources. |

Возможное или существующее обязательство, которое может, но вероятно (<50%) не потребует оттока ресурсов There is a possible obligation or a present obligation that may, but probably will not, require an outflow of resources. |

Возможное или существующее обязательство, но вероятность оттока ресурсов очень мала There is a possible obligation or a present obligation where the likelihood of an outflow of resources is remote. |

|

Оценочное обязательство признается в отчетности |

Оценочное обязательство НЕ признается |

Оценочное обязательство НЕ признается |

|

Оценочное обязательство раскрывается в пояснительной записке |

Условное обязательство раскрывается в пояснительной записке |

Не требуется раскрытия информации |

Второй случай, когда обязательство будет условным:

Условное обязательство — это

(1) возможное обязательство, которое возникает из прошлых событий, и наличие которого будет подтверждено только наступлением или ненаступлением одного или нескольких будущих событий, возникновение которых неопределенно и которые не полностью находятся под контролем предприятия;

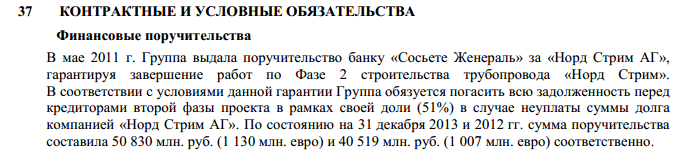

В данном случае есть прошлое событие, но будет ли отток экономических выгод зависит от того, случится или нет какое-то будущее событие. То есть обязательство материализуется при условии того, что в будущем что-то случится. Такие условные обязательства раскрываются в пояснительной записке к отчетности, если только вероятность оттока ресурсов не является крайне малой (remote). В качестве примера таких условных обязательств можно привести обязательства по финансовым гарантиям. Ниже приведена выдержка из отчетности МСФО за 2013 год компании Газпром.

В данном случае, если компания «Норд Стрим АГ» не сможет погасить кредит банку «Сосьете Женераль», то это должна будет сделать компания Газпром, гарантировавшая данную кредитную линию. Налицо зависимость существования обязательства от наступления будущего события — дефолта другой компании по своим кредитным обязательствам.

В данном случае, если компания «Норд Стрим АГ» не сможет погасить кредит банку «Сосьете Женераль», то это должна будет сделать компания Газпром, гарантировавшая данную кредитную линию. Налицо зависимость существования обязательства от наступления будущего события — дефолта другой компании по своим кредитным обязательствам.

Итак, можно подвести итог:

Условное обязательство – это

- возможное обязательство (possible obligation), возникшее из прошлых событий, наличие которого должно быть подтверждено будущими событиями,

- или существующее обязательство (present obligation), возникшее из прошлых событий, но отток выгод не является вероятным и величина обязательства не может быть надежно измерена

Условные обязательства «постоянно пересматриваются с целью определения, не стало ли вероятным выбытие ресурсов, содержащих экономические выгоды». Если становится вероятным, что для статьи, ранее рассматриваемой как условное обязательство, потребуется выбытие будущих экономических выгод, то в финансовой отчетности признается оценочное обязательство. Оно признаётся в том периоде, в котором произошло изменение степени вероятности (за исключением исключительно редких обстоятельств, когда невозможно привести надежную расчетную оценку).

Не буду углубляться в детали, но кратко отмечу еще один момент. Внутренне созданные (generated internally) условные обязательства согласно МСФО 37 не признаются в отчетности, а раскрываются в пояснительной записке. Но если условные обязательства приобретаются при покупке другой компании, то согласно IFRS 3 «приобретатель должен признать на дату приобретения условное обязательство, принятое при объединении бизнесов, если такое обязательство является существующей обязанностью, возникшей в результате прошлых событий, и ее справедливая стоимость может быть оценена с достаточной степенью надежности» (IFRS 3, 20). То есть, условные обязательства второго типа (present obligation) при наличии оценки справедливой стоимости признаются в консолидированной отчетности.

В июне 2014 года экзаменатор Дипифр предложил в консолидационном вопросе сделать корректировки до справедливой стоимости по условным обязательствам. Судя по комментариям на этом сайте, многие, зная МСФО 37, решили, что условные обязательства не должны признаваться в процессе консолидации. Но это не так. При объединении бизнеса нужно руководствоваться стандартом IFRS 3.

Условные активы в МСФО

Определение условного актива похоже на определение условного обязательства — есть прошлое событие, но наличие актива будет подтверждено только будущим событием.

Условный актив — возможный актив, который возникает из прошлых событий, и наличие которого будет подтверждено только наступлением или ненаступлением одного или нескольких будущих событий, возникновение которых неопределенно и которые не полностью находятся под контролем предприятия.

Примером может служить предъявление компанией исковых требований, в том случае, когда результат процесса является неопределенным:получит компания возмещение или нет будет ясно только в будущем.

Условные активы не признаются в финансовой отчетности, поскольку это может привести к признанию дохода, который, возможно, никогда не будет получен. Если же получение дохода практически бесспорно, то соответствующий актив не является условным и его следует отразить в финансовой отчетности.

Ниже приведена таблица, которая суммирует положения стандарта МСФО 37 в отношении условных активов в зависимости от вероятности притока экономических выгод.

|

Приток экономических выгод является практически бесспорным The inflow of economic benefits is virtually certain. |

Приток экономических выгод вероятен, но не является практически бесспорным The inflow of economic benefits is probable, but not virtually certain. |

Приток экономических выгод не является вероятным The inflow is not probable. |

|

Актив не является условным, признаётся |

Актив не признаётся |

Актив не признаётся |

|

Условный актив раскрывается в примечаниях |

Раскрытие не требуется |

Информация об условном активе раскрывается в случае, когда представляется вероятным приток экономических выгод (п.34, МСФО 37). Если же приток выгод не является вероятным, то нет необходимости раскрывать информацию о нем в пояснительной записке.

Как и в случае с условными обязательствами, информация, касающаяся условных активов постоянно пересматривается на предмет каких-либо изменений (п.35, МСФО 37). Если приток экономических выгод становится практически бесспорным, данный актив и соответствующий доход признаются в финансовой отчетности за тот период, в котором произошло данное изменение.

К сожалению, примеров условных активов в публичной отчетности российских компаний найти не удалось.

История развития бухгалтерского учёта условных активов и обязательств

В октябре 1978 года был принят стандарт IAS 10 «Contingencies and Events After the Balance Sheet Date», название которого можно перевести как «Условные факты хозяйственной деятельности и события после отчетной даты».

В этом первом стандарте МСФО 10 было впервые дано определение термина «contingency» как условия или ситуации, конечный результат которой, прибыль или убыток, будет подтвержден только наступлением или ненаступлением одного или более неопределенных будущих событий. Сравните это определение с определением «второго» (по порядку изложения в данной статье) типа условных обязательств — будущее событие, наступление или ненаступление которого подтвердит, что отток ресурсов необходим.

МСФО IAS 10 предлагал два критерия для признания «условного убытка» (contingent loss) в отчетности. Условный убыток признавался (т.е. отражался, показывался в цифрах) как расход и обязательство, если:

- 1) вероятно, что будущие события подтвердят, что на отчетную дату актив был обесценен или обязательство было понесено (после принятия во внимание любого связанного вероятного возмещения) и

- 2) можно сделать обоснованную оценку (reasonable estimate) результирующего убытка

При невыполнении данных условий старый IAS 10 требовал делать только раскрытия в пояснительной записке. Если же вероятность убытка была крайне мала (remote), то таких раскрытий не требовалось.

Условный доход (contingent gain) согласно первоначальному IAS 10 не признавался в отчетности, но раскрывался в пояснительной записке, если его реализация была вероятна, что совпадает с нынешней трактовкой условных активов согласно МСФО 37.

Через 19 лет в 1998 году был принят новый стандарт МСФО IAS 37 «Provisions, Contingent Liabilities and Contingent Assets», который действует до настоящего момента. Этот стандарт выделил так называемые оценочные обязательства (provisions) как особый тип обязательств, ввел четкие критерии признания их в отчетности, а условными обязательствами стали называться те, которые либо не удовлетворяли этим критериям признания, либо те возможные обязательства, которые будут подтверждены будущими событиями.

Лучше всего составить таблицу, тогда становится понятно, что изменилось в 1999 году

|

Вероятность оттока ресурсов |

IAS 10 до 1998 года |

IAS 37 с 1999 года |

|

Возможное обязательство, будущее событие |

||

|

>50% (probable) |

Признается условный убыток |

Условное обязательство раскрывается |

|

< 50% (not probable) |

Раскрывается условный убыток |

|

|

крайне мала (remote) |

Ничего |

Ничего |

|

Существующее обязательство |

||

|

>50% (probable) |

Оценочное обязательство |

|

|

< 50% (not probable) |

Условное обязательство |

|

|

крайне мала (remote) |

Ничего |

|

Предлагаемые изменения МСФО 37, которые еще не вступили в силу

Как я уже писала в предыдущей статье в 2002 году Совет по МСФО начал проект по пересмотру МСФО 37, и 30 июня 2005 года была выпущена так называемая драфтовая версия (Exposure Draft) обновленного стандарта по оценочным обязательствам. В настоящее время проект отложен до принятия изменений в Концептуальных основах, где предполагается уточнить определение термина «обязательство». Не знаю, что будет принято Советом МСФО в итоге, но думаю, что большая часть предлагавшихся изменений МСФО 37 войдет в обновлённый стандарт в ближайшем будущем.

Попробую кратко изложить суть того, что разработчики международных стандартов предлагали в упоминавшейся драфтовой версии.

Предлагалось:

- заменить термин «provision» на термин «non-finacial liability» (заменить «резерв» на «нефинансовое обязательство»).

- упразднить термин условное обязательство

- объекты, ранее описываемые как условные обязательства, это нефинансовые обязательства

- упразднить термин условный актив

- объекты, ранее описываемые как условные активы перевести под действие стандарта МСФО 38 «Нематериальные активы» при условии, что они удовлетворяют определению актива согласно Концептуальным основам

- все нефинансовые обязательства должны признаваться в отчетности, если они отвечают определению и могут быть надежно оценены

- нефинансовое обязательство должно оцениваться в сумме, которую компания затратит для погашения или для передачи обязательства третьему лицу на конец отчетного периода (как и в МСФО 37)

- во всех случаях для оценки нефинансового обязательства должен использоваться метод ожидаемой стоимости (expected cash flow approach)

Суть такая — все нефинансовые (нынешние оценочные) обязательства признаются в отчетности, если они могут быть надежно оценены. Если в очень редких случаях такая оценка не может быть получена, обязательство раскрывается в пояснительной записке. Отличие от действующего МСФО 37 — вероятность оттока ресурсов не влияет на признание обязательства, эта вероятность учитывается в его оценке (вероятность умножается на соответствующую сумму, требуемую для погашения обязательства).

Те обязательства, которые ранее относились к условным, поскольку отток ресурсов должен был быть подтвержден наступлением или ненаступлением будущего события, тоже должны признаваться в отчетности. Совет объяснил это предполагаемое изменение таким образом:

Если компания имеет обязательство (liability*), величина которого зависит от наступления или ненаступления одного или более неопределенных будущих событий, то в таком случае у компании есть безусловная обязанность и условная обязанность (an unconditional obligation* and a conditional obligation).

Такие обязательства часто называются ‘stand ready’, что означает «быть готовым», т.е. компания имеет безусловную обязанность быть готовой выполнить обязательство, если неопределенное будущее событие наступит (или не наступит). Неопределенность в отношении того, случится будущее событие или нет, отражается в измерении признаваемого обязательства. Например, Газпром имеет безусловную обязанность быть готовым погасить банковский кредит компании «Норд Стрим АГ» (пример выше) в соответствии с договором финансового поручительства. Неопределенность в отношении того, потребуется ли это делать или нет, необходимо отразить в оценке данного обязательства методом ожидаемой стоимости.

В обсуждаемой драфтовой версии приведен пример судебного разбирательства. Компания, вовлеченная в судебное разбирательство, признает обязательство, возникающее из безусловной обязанности быть готовой подчиниться решению суда. Неопределенность в отношении будущей вероятной суммы возмещения, которую может потребовать суд (условная обязанность), отражается в оценке данного обязательства.

Другими словами, Совет по МСФО в драфтовой версии обновленного стандарта МСФО 37 предлагал почти все обязательства, которые ранее попадали в группу условных обязательств и не отражались в отчетности, признавать и отражать на балансе как нефинансовые обязательства. Лазейка, конечно, оставалась бы: всегда можно сослаться на то, что невозможно получить надежную оценку обязательства, и тогда только раскрытие в пояснениях. Действительно, сама по себе оценка таких обязательств представляет собой нетривиальную задачу, что добавило бы головной боли сотрудникам, занимающимся составлением отчетности по международным стандартам. И тем не менее, принятие вышеописанных изменений привело бы к необходимости признавать в отчетности заметно больше обязательств, чем это делается в настоящее время.

*В английском языке есть два термина, которые на русский язык переводятся как обязательство: liability и obligation. В первом случае имеется в виду бухгалтерское обязательство, а во втором — обязательство сделать что-либо. Чтобы разделить эти два понятия в русском переводе, я использовала слово «обязательство» для перевода термина liability и слово «обязанность» для перевода термина obligation.

Будущее всегда туманно. Лучший предвестник будущего — прошлое

Будут ли приняты эти предложения, покажет будущее. Не исключено, что новый стандарт, который заменит МСФО 37, будет еще более революционным. Всегда занимательно смотреть, как меняются представления разработчиков бухгалтерских стандартов с течением времени. То, что раньше казалось таким правильным, вдруг рушится под напором новой логики. Но, в отличие от разработчиков нам, тем, кто готовит отчетность на местах, приходится внедрять в практику все их задумки — плохие или хорошие.

«Выживает не самый сильный и не самый умный, а тот, кто лучше всех приспосабливается к изменениям» Чарльз Дарвин

Курса национальной валюты это тоже касается.

Другие статьи из рубрики «МСФО стандарты»:

3. МСФО IFRS 13: объяснение положений стандарта об измерении справедливой стоимости (часть 2)

Комментарии (1)

Комментировать

Отлично написано!!!!! не один лектор так доходчиво не объясняет! Спасибо большое!!!