Оценочные обязательства в балансе — это не оценочные резервы. Сравнение МСФО 37 и ПБУ 8/2010

В российской бухгалтерской терминологии существует некоторая путаница в отношении термина «резервы». Резервные фонды, оценочные резервы и оценочные обязательства — всё это обычно называется резервами, но по смыслу это разные объекты бухгалтерского учета, которые отражаются по-разному. В данной статье пойдет речь об оценочных обязательствах — что предписывается в действующем на данный момент МСФО 37, чем учет оценочных обязательств в соответствии с нашим российским ПБУ 8/2010 отличается от учета по МСФО.

В российской бухгалтерской терминологии существует некоторая путаница в отношении термина «резервы». Резервные фонды, оценочные резервы и оценочные обязательства — всё это обычно называется резервами, но по смыслу это разные объекты бухгалтерского учета, которые отражаются по-разному. В данной статье пойдет речь об оценочных обязательствах — что предписывается в действующем на данный момент МСФО 37, чем учет оценочных обязательств в соответствии с нашим российским ПБУ 8/2010 отличается от учета по МСФО.

В самом начале статьи коротко о других резервах в бухгалтерском учете.

«Резервы» в бухгалтерском учете

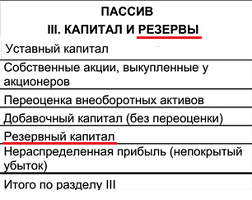

Очень многие думают, что слово «резервы» — это синоним слова «капитал», что, вероятно, связано с названием раздела бухгалтерского баланса «Капитал и резервы», а так же с названием счета 82 «Резервный капитал» в Плане счетов бухгалтерского учета.

Очень многие думают, что слово «резервы» — это синоним слова «капитал», что, вероятно, связано с названием раздела бухгалтерского баланса «Капитал и резервы», а так же с названием счета 82 «Резервный капитал» в Плане счетов бухгалтерского учета.

Оценочные обязательства часто называют резервами, и некоторые поэтому думают, что это тоже статьи капитала. Собственно говоря, резервами их называют, скорее всего, из-за официального перевода названия МСФО 37 на русский язык. Да и в российском бухгалтерском учете оценочные обязательства отражаются на счете 96, который называется «Резервы предстоящих расходов».

Хотелось бы разъяснить эту терминологическую путаницу и расставить все точки над Ё. Оценочные обязательства в балансе — это не оценочные резервы и тем более не резервный капитал. Это особый тип обязательств, учет которых регулируется в МСФО 37 «Provisions, liabilities and contingent assets», что я бы перевела как «Оценочные обязательства, условные обязательства и условные активы» — точно так, как называется российский ПБУ 8/2010, посвященный этой теме.

Ниже совсем коротко о том, что такое резервный фонд и оценочные резервы.

а) Резервный фонд (статья капитала)

ОАО законодательно обязаны создавать резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала (согласно п.1 ст.35 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах» в действующей редакции от 22.12.2014). Резервный фонд ОАО формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом проводкой Дт 84 Нераспределенная прибыль Кт 82 Резервный капитал.

Он предназначен для покрытия убытков, а также для погашения облигаций ОАО и выкупа акций в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей. Использование средств резервного капитала учитывается проводками:

- Дт 82 «Резервный капитал» Кт 84 «Нераспределенная прибыль» — покрытие убытка организации за отчетный год;

- Дт 82 «Резервный капитал» Кт 66/67 «Расчеты по краткосрочным/долгосрочным кредитам и займам» — погашение облигаций акционерного общества.

В отличие от оценочных резервов и оценочных обязательств резервный фонд — это статья капитала.

б) Оценочные резервы

К этому типу «резервов» относятся:

- резервы под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01), счет 14,

- резервы по сомнительным долгам (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ в редакции от 24.12.10 №186н), счет 63 и

- резервы под обесценение вложений в ценные бумаги (п. 38 ПБУ 19/02), счет 59

Эти «резервы» представляют собой «дополнительные» счета к счетам соответствующих активов. При отражении оценочного резерва дебетуется счет финансового результата и кредитуется такой «дополнительный» (14, 59, 63) счет. Активы в балансе показываются в свернутом виде с учетом кредитового сальдо по этим «дополнительным»счетам. Таким образом, оценочные резервы уменьшают оценку соответствующих активов в бухгалтерской отчетности.

«Оценочными» (резервами) их можно назвать потому, что во всех трех случаях снижение стоимости активов оценивается, т.е. проводится:

- оценка количества запасов, которые частично потеряли свои полезные свойства из-за порчи/морального устаревания.

- оценка вероятности и суммы погашения долгов по дебиторской задолженности

- оценка реальной стоимости финансовых вложений, по которой их можно будет реализовать

Точная сумма снижения стоимости активов будет известна только при их реализации, но потенциальный убыток от такого обесценения признается заранее.

Оценочные обязательства — это особый тип обязательств.

Три типа обязательств можно свести в одну таблицу (расположены по мере нарастания неопределенности слева направо):

|

ОБЯЗАТЕЛЬСТВО (кредиторка) |

ОЦЕНОЧНОЕ ОБЯЗАТЕЛЬСТВО |

УСЛОВНОЕ ОБЯЗАТЕЛЬСТВО |

|

ПРИЗНАЕТСЯ |

ПРИЗНАЕТСЯ В РАСЧЕТНОЙ ОЦЕНКЕ | НЕ ПРИЗНАЕТСЯ, РАСКРЫВАЕТСЯ |

Как я упоминала выше, учет оценочных обязательств регулируется МСФО 37 и ПБУ 8/2010. В целом ПБУ 8/2010 фактически списано с международного стандарта IAS 37, при этом все-таки имеются некоторые различия.

Определение, содержащееся в МСФО 37:

«Оценочные обязательства — это обязательства с неопределенным сроком исполнения или обязательство неопределенной величины».

В нашем ПБУ 8/2010 определение оценочного обязательства такое (п.4): «Обязательство организации с неопределенной величиной и (или) сроком исполнения».

Как видно это одно и то же определение, хотя и не слово в слово.

Оценочное обязательство отличается от обычного обязательства (кредиторской задолженности) только неопределенностью — мы можем только оценить, но не знаем точно когда и сколько ресурсов потребуется, чтобы погасить такое обязательство. Но оно уже существует, и мы обязаны показать его в финансовой отчетности.

Пример 1. Некоторое время назад мы поставили клиенту оборудование. Клиент начал судебные действия против нашей компании в связи с потерей прибыли в результате обнаружения дефектов в этом оборудовании. Наш юридический отдел считает, что вероятность успешной защиты по данному делу составляет лишь 25%, вероятность возмещения нашей компанией убытков клиенту в размере 2 млн. долларов составляет 45%, а вероятность возмещения в размере 1,5 млн. долларов — 30%.

В данном случае общая вероятность того, что нашей компании придется выплатить ущерб клиенту составляет 45+30 = 75%. Хотя нам неизвестна точная сумма предстоящих расходов, но на данный момент мы уже знаем, что такие расходы , вероятнее всего, нам придется понести. Поэтому создается оценочное обязательство в отношении ожидаемых расходов по возмещению ущерба по судебным искам проводкой: Дт Расходы ОПУ Кт Оценочное обязательство

Условные обязательства

Кроме оценочного обязательства стандарт МСФО 37 вводит понятие условного обязательства, которое не признается в отчетности, но раскрывается в пояснительной записке. Ниже приведено сокращенное определение такого обязательства, я оставила только суть, потому что полный текст определения сложен для понимания. Цель этой статьи — объяснить понятия, а полный текст определений нужен для официальных документов, и его всегда можно найти в ПБУ или МСФО.

Условное обязательство – это

- возможное обязательство, возникшее из прошлых событий, наличие которого должно быть подтверждено будущими событиями,

- или существующее обязательство, возникшее из прошлых событий, но отток выгод не является вероятным и величина обязательства не может быть надежно измерена

Условное обязательство — это еще больший уровень неопределенности. Это либо возможное, либо существующее обязательство, но непонятно заплатит ли компания что-то вообще и сколько. Наше ПБУ дает по сути такое же определение условного обязательства. Подробная статья про условные обязательства МСФО.

Чтобы проще было понять разницу между оценочным и условным обязательствами в понимании действующего МСФО 37, вернемся к примеру с ситуацией судебного разбирательства.

Пример 2. Наша компания на конец финансового года находится в процессе оспаривания судебного иска, предъявленного ей за ущерб, нанесенный поставкой дефектной продукции. Юристы нашей компании оценивают вероятный исход судебного разбирательства следующим образом: а) 70% вероятности, что защита окажется успешной, б) 20% вероятности, что компании придется выплатить $3 млн. в возмещение ущерба и в) 10% вероятности, что компании придется выплатить $5 млн. в возмещение ущерба.

В данном примере вероятность того, что выбытие ресурсов произойдет, ниже, чем вероятность того, что оно не произойдет, поэтому оценочное обязательство не признается.

Для определения того, стоит ли рассматривать существующее обязательство как оценочное или условное, в стандарте МСФО 37 используется словосочетание ‘more likely than not’ (более вероятно, чем нет). Это означает следующее: если выбытие ресурсов ожидается с вероятностью более 50%, то это будет оценочное обязательство, если менее 50%, то условное обязательство (которое в отчетности НЕ признается). Что касается условных обязательств, то я планирую написать целую статью по этой теме, там будет более подробно описано, когда необходимо раскрывать информацию об условных обязательствах, а когда даже этого можно не делать.

Эта таблица теперь должна стать гораздо более понятнее: чем правее столбец, тем меньше вероятность оттока экономических выгод.

|

ОБЯЗАТЕЛЬСТВО (кредиторка) |

ОЦЕНОЧНОЕ ОБЯЗАТЕЛЬСТВО |

УСЛОВНОЕ ОБЯЗАТЕЛЬСТВО |

|

ПРИЗНАЕТСЯ |

ПРИЗНАЕТСЯ В РАСЧЕТНОЙ ОЦЕНКЕ | НЕ ПРИЗНАЕТСЯ, РАСКРЫВАЕТСЯ |

Сравнение МСФО 37 и ПБУ 8/2010 — сходства в критериях признания

Помимо одинаковых по сути определений оценочного и условного обязательств МСФО и ПБУ провозглашают одинаковые критерии признания оценочных обязательств.

Оценочное обязательство признается в бухгалтерской отчетности, если выполняются следующие критерии (коротко):

- 1) есть существующее обязательство, возникшее в результате прошлого события

- 2) вероятен отток экономических выгод

- 3) есть надежная расчетная оценка обязательства

Попробуем применить данные критерии к ситуации в примере 1.

- 1) В случае незаконченного судебного разбирательства существует обязательство, возникшее в результате прошлого события — продажа оборудования с дефектами.

- 2) Отток экономических выгод более вероятен, чем нет (75% вероятности, что придется возмещать ущерб).

- 3) И наш юридический отдел способен оценить сумму и вероятности ожидаемой выплаты по иску.

Все три критерия признания выполнены, следовательно, необходимо отразить оценочное обязательство в отчетности.

Условное обязательство от оценочного обязательства отличается тем, что 2-й и 3-й критерии признания не выполняются. 1) прошлые события — выполнен, 2) и 3) – не выполняются – нет уверенности в оттоке выгод, нет достоверной оценки.

Необходимые комментарии в отношении критериев признания.

1) Событие

Во-первых, это должно быть прошлое событие. Финансовая отчетность отражает финансовое положение предприятия на конец отчетного периода, а не его возможное положение в будущем. Единственными обязательствами, признаваемыми в отчете о финансовом положении предприятия, являются те, которые существуют на конец отчетного периода.

Во-вторых, это обязывающее событие (obligating event) , т.е. событие,

- а) создающее юридическое или вмененное обязательство,

- б) в результате которого у предприятия нет реалистичной альтернативы урегулированию этого обязательства.

Юридическое обязательство (legal obligation) — обязательство, проистекающее из:

- (a) договора

- (b) законодательства; или

- (c) иного действия правовых норм.

Вмененное обязательство (constructive obligation) — обязательство, возникающее в результате действий предприятия в случаях, когда:

- (a) посредством сложившейся практики, опубликованной политики или достаточно конкретного текущего заявления предприятие продемонстрировало другим сторонам, что оно примет на себя определенные обязанности; и

- (b) в результате предприятие создало у других сторон обоснованные ожидания, что оно исполнит принятые на себя обязанности.

Вмененное обязательство на русский язык еще переводится как конструктивное или конклюдентное, но смысл один и то же — это обязательство, обусловленное сложившейся практикой. В ПБУ 8/2010 нет таких терминов юридическое и вмененное обязательство, но в п.4 ПБУ записано по сути то же самое.

3) Вероятность оттока экономических выгод должна быть более 50% для признания оценочного обязательства в отчетности. Об этом я уже написала выше.

4) Расчетная оценка оценочных обязательств должна быть, иначе какие цифры мы отразим в бухгалтерской отчетности? Но вот здесь как раз-таки и начинаются различия между МСФО 37 и ПБУ.

Сравнение МСФО 37 и ПБУ 8/2010 — различия в оценке

МСФО 37 предполагает использовать два разных метода оценки обязательства (оценочного) в зависимости от характера события, которое приводит к возникновению обязательства:

- либо наиболее вероятный результат

- либо средневзвешенную стоимость (произведение вероятности на сумму)

В отличие от МСФО 37 наш российский ПБУ предписывает использовать только метод средневзвешенной ожидаемой стоимости для всех случаев оценки обязательства.

В остальном оба стандарта похожи: оба вводят понятие наилучшей оценки затрат. В качестве нее принимается сумма, которую компания уплатила бы для погашения обязательства или для передачи его третьему лицу на конец отчетного периода. Только в МСФО эта сумма называется наилучшей расчетной оценкой, а в российском ПБУ — наиболее достоверной оценкой.

МСФО 37: наилучшая оценка (best estimate), два метода оценки и дисконтирование (discounting)

Согласно международным стандартам оценочные обязательства признаются в наилучшей оценке затрат (МСФО 37, п.36), необходимых для погашения данного обязательства. При этом в том случае, когда обязательство возникает в отношении единичного события, наилучшей оценкой является наиболее вероятный результат (МСФО 37, п.40).

Судебный иск против компании — это единичное событие. Поэтому в примере 1 согласно МСФО 37 сумма оценочного обязательства должна быть отражена в 2 миллиона долларов, так как именно эта сумма является наиболее вероятным результатом (45% вероятности>30%)

В том случае, когда имеется целый ряд сходных обязательств, сумма обязательства оценивается путем взвешивания всех возможных результатов по их соответствующим вероятностям (так называемый метод ожидаемой стоимости) (МСФО 37, п.39). В качестве примера можно привести продажу товаров в розницу с гарантией.

Даже при небольшой вероятности выбытия ресурсов по продаже каждого конкретного товара может быть вполне вероятно, что для погашения обязательств по гарантийному обслуживанию в целом некоторое выбытие ресурсов потребуется. Поэтому оценочное обязательство признается в размере, равном произведению ожидаемой суммы затрат на соответствующий % ее вероятности.

Пример 3. (из стандарта МСФО 37) Предприятие продает товары с гарантией, по которой покупателям возмещаются затраты на устранение любых производственных дефектов, которые обнаруживаются в течение первых шести месяцев после покупки. Если во всех проданных товарах будут обнаружены небольшие дефекты, затраты на ремонт составят 1 миллион. Если во всех проданных товарах будут обнаружены значительные дефекты, затраты на ремонт составят 4 миллиона. Прошлый опыт и ожидаемый прогноз предприятия говорят о том, что в предстоящем году 75 процентов проданных товаров не будут иметь дефектов, 20 процентов проданных товаров будут иметь небольшие дефекты и 5 процентов проданных товаров будут иметь значительные дефекты. В соответствии с пунктом 24 предприятие оценивает вероятность выбытия ресурсов по гарантийным обязательствам в целом.

Ожидаемая стоимость затрат на ремонт составляет:

(75% * ноль) + (20% * 1 миллион) + (5% * 4 миллиона) = 400 000

Там, где имеется непрерывный интервал возможных значений и все из них имеют одинаковую вероятность, используется среднее значение диапазона (МСФО 37, п.39).

ПБУ 8/2010: наилучшая оценка, оценка только по средневзвешенному методу и дисконтирование

В ПБУ 8/2010 тоже упоминается термин «наилучшая оценка», но оценка обязательства во всех случаях производится методом средневзвешенной стоимости:

ПБУ 8, п.15 Наиболее достоверная оценка расходов представляет собой величину, необходимую непосредственно для исполнения (погашения) обязательства по состоянию на отчетную дату или для перевода обязательства на другое лицо по состоянию на отчетную дату.

ПБУ 8, п.17 При определении величины оценочного обязательства организация исходит из следующего:

а) если величина оценочного обязательства определяется путем выбора из набора значений, то в качестве такой величины принимается средневзвешенная величина, которая рассчитывается как среднее из произведений каждого значения на его вероятность;

б) если величина оценочного обязательства определяется путем выбора из интервала значений и вероятность каждого значения в интервале равновелика, то в качестве такой величины принимается среднее арифметическое из наибольшего и наименьшего значений интервала.

Возьмем пример из ПБУ — судебное разбирательство:

Пример 1. По состоянию на отчетную дату организация является стороной судебного разбирательства. На основе экспертного заключения организация оценивает, что более вероятно, чем нет, что судебное решение будет принято не в ее пользу; сумма потерь организации при этом составит либо 1000 тыс. руб., если судом будет принято решение о возмещении только прямых потерь истца, либо 2000 тыс. руб., если судом будет принято решение о возмещении помимо прямых потерь, также и упущенной выгоды истца. Вероятности первого и второго исходов дела экспертами оцениваются, соответственно, как 95 и 5 процентов.

ЧИТАЙТЕ ТАКЖЕ: Дисконтирование — понятие, формула, таблица

В соответствии с ПБУ 8 «организация производит расчет величины оценочного обязательства: 1000 x 0,95 + 2000 x 0,05 = 1050 (тыс. руб.).»

В соответствии с действующим МСФО 37 оценочное обязательство в данном случае должно быть признано в сумме 1,000 рублей, так как этот вариант является наиболее вероятным исходом судебного разбирательства (95% вероятности).

Как в МСФО так и в ПБУ предусмотрено применение дисконтирования для оценки суммы обязательства. Правда в МСФО указано, что дисконтирование применяется при существенном влиянии, а в ПБУ «в случае если предполагаемый срок исполнения оценочного обязательства превышает 12 месяцев после отчетной даты или меньший срок, установленный организацией в учетной политике».

Примеры оценочных обязательств

Оценочные обязательства признаются в отношении затрат на:

- 1) на рекультивацию и восстановление земельных участков (например, после окончания добычи полезных ископаемых). (Отражается проводкой Дт ОС Кт Оценочное обязательство!)

- 2) на гарантийный ремонт по продажам товаров с гарантией

- 3) на возмещение стоимости товаров при продаже с возможностью возврата

- 4) на возмещение ущерба по судебным искам

- 5) на реструктуризацию путем закрытия или реорганизации подразделения

- 6) по обременительным контрактам (onerous contract)

Оценочное обязательство НЕ признается:

- в отношении ремонтов основных средств

- будущих операционных убытков

Все эти примеры справедливы как для МСФО, так и для РСБУ. Согласно ПБУ 8/2010 «резервы» в отношении предстоящих ремонтов основных средств в российском учете теперь не создаются, хотя ранее это было возможно.

Отражение в учете

Дт Расходы ОПУ Кт Оценочное обязательство — такой проводкой отражаются почти все оценочные обязательства, перечисленные выше. Однако, для обязательств по затратам на демонтаж ОС, рекультивацию и восстановление земельных участков дебетуется счет ОС, а не финансового результата. Капитализация этих сумм в МСФО прописана в стандарте МСФО 16 «Основные средства». Это не вызывает вопросов, так как исходит из всей логики международных стандартов — затраты на демонтаж возникают в связи с эксплуатацией основного средства, поэтому их признание в ОПУ должно быть в те же сроки, что и доходы от такого основного средства.

Разработчики наших ПБУ собирались включить подобную норму в ПБУ 6, но пока, насколько мне известно, этого сделано не было. Судя по всему, в российском учете начисление оценочных обязательств по рекультивации дебетуется на финансовый результат, но, честно говоря, я этого точно не знаю.

Оценочные обязательства по сути — это резервирование средств для расходов, которые точно придется понести в будущем. Это уменьшение сегодняшней прибыли, а значит и нераспределенной прибыли, т.е. уменьшение капитала, доступного для использования акционерами. С этой точки зрения (со стороны дебета), слово «резервы» действительно имеет отношение к оценочным обязательствам.

Что планирует Совет по МСФО в отношении стандарта МСФО 37?

Разработчики наших ПБУ в последнее время стараются как можно больше положений взять из соответствующих международных стандартов. В этой связи, казалось бы, странно, что в отношении измерения оценочных обязательств в МСФО 37 и ПБУ 8/2010 имеются различия. Ведь в 2010 году, когда готовилось к выпуску обновленное ПБУ 8, международный стандарт IAS 37 действовал в том же виде, что и сейчас.

Но на самом деле различия не столь уж и существенные. К тому же еще в далеком 2002 году Совет по МСФО начал проект по пересмотру МСФО 37, и 30 июня 2005 года была выпущена так называемая драфтовая версия (Exposure Draft) обновленного стандарта по оценочным обязательствам. В этой обновленной версии разработчики международных стандартов предложили оценивать все оценочные обязательства именно методом ожидаемой стоимости (expected cash flow approach). В «Основах для выводов» Совет по МСФО записал, что принятие наиболее вероятного результата в качестве наилучшей оценки не отражает неопределенности, присущей оценочному обязательству.

Например, в случае судебного разбирательства, существует 60% вероятность, что придется заплатить 1 миллион рублей и 40% вероятности, что никаких выплат не потребуется. Действующий МСФО 37 устанавливает, что в этом случае надо признать оценочное обязательство в сумме 1 миллион рублей. В предлагавшейся тогда драфтовой версии нового стандарта Совет рассудил по-другому. Если руководство компании пришло к выводу, что существует шанс урегулировать обязательство без каких-либо затрат, то, скорее всего, погашение обязательства по максимальной возможной стоимости не потребуется. Поэтому правильнее будет принять во внимание ожидаемое значение всех потенциальных результатов, а не наиболее вероятный из них.

Однако, работа по совершенствованию МСФО 37 не была завершена. В настоящее время проект отложен до принятия изменений в концептуальных основах, где предполагается уточнить определение термина «обязательство». После этого Совет вернется к обсуждению стандарта по оценочным обязательствам. Во всяком случае, такая информация сейчас опубликована на сайте iasb.org.

И кстати, в этой драфтовой версии предлагалось заменить термин «provision» на термин «non-finacial liability» (заменить «резерв» на «нефинансовое обязательство»).

Скорее всего, изменение в принципах оценки будут приняты в обновленном МСФО 37, и тогда последнее методологическое отличие между международным стандартом и нашим ПБУ 8/2010 будет устранено.

Не получится так, чтобы всегда выигрывать

Если вы начинаете бурение нефтяных скважин, вы должны быть готовы возместить ущерб от разлива нефти. Если, продавая холодильники, вы говорите, что отремонтируете их бесплатно в случае брака, вам придется нести дополнительные расходы. Не бывает прибылей без убытков, активов без обязательств, побед без поражений. Любой положительный результат требует готовности чем-то пожертвовать ради него.

«Когда едешь в лодке, будь готов промокнуть до нитки»

Китайская пословица

Сообщество ВКонтакте

В созданном одновременно с сайтом сообществе ВКонтакте есть две полезные ссылки:

- 1) процент сдачи экзамена Дипифр в России согласно официальному русскоязычному сайту ACCA

- 2) учебный курс для подготовки к Дипифр учебного центра PWC

В этом сообществе я собираюсь публиковать не только анонсы статей на сайте, но и большую часть коротких сообщений — новости Дипифр, полезные ссылки. Если вы зарегистрированы ВКонтакте, вы можете подписаться на новости этого сообщества.

Попасть на страницу сообщества можно в правом верхнем углу сразу под шапкой сайта и формой подписки. Или можно нажать на кнопку ниже:

Другие статьи на тему МСФО и Дипифр:

1. Новый стандарт по выручке МСФО IFRS 15: отличие дебиторской задолженности от контрактного актива

4. Новый стандарт по выручке — учет модификации договоров в примерами

5. Расчет стоимости инвестиции в дочернюю компанию в консолидации Дипифр (часть 1)

14 комментариев

Комментировать

Прекрасная статья! Спасибо. Подскажите пожалуйста по ситуации- начисления оценочного обязательства на восстановления площадки через 8 лет в результате строительства. Согласно МСФО 37 какой датой мы становимся обязанными и должны начислить оценочное обязательство, если дана дата начала работ на строительной площадке (например относится к прошлому фин году) и дана дата окончания строительных работ?(текущий фин год). Когда фактически у нас возникает обязанность-сразу же как только стали разрабатывать строительную площадку или когда закончили работы на ней?

и приступили непосредственно к эксплуатации строительной площадки (извините дополнение к последней фразе )

Марина, согласно МСФО 16 «Основные средства» оценка затрат на демонтаж и восстановление включается в себестоимость основного средства (п.16, МСФО 16). Я думаю, что эти суммы надо проводить, когда уже все построили. Пока мы строим, мы же не можем точно знать заранее, какой будет срок службы у объекта ОС, закончим мы строительство или нет. Соответственно, как мы можем оценить затраты на демонтаж ОС, если его еще нет? И надо оценить срок полезного использования, чтобы знать, как дисконтировать эти суммы.

Спасибо большое за ответ. Теперь все ясно)Очень нравятся ваши статьи-доходчиво и исчерпывающе)

Добрый день!

Подскажите, пожалуйста, необходимо ли создавать оценочное обязательство по облигационному займу на конец года, если срок погашения облигаций наступает, например, в спустя 3 месяца после отчетной даты. Или будет только раскрытие в примечаниях?

Вопрос непонятен. Если это финансовый актив (т.е. компания купила облигации), то его надо обесценивать при наличии индикаторов обесценения, а не создавать оценочное обязательство.

Я правильно понимаю что «резервный капитал» (82сч) в МСФО не отражается отдельной строкой in equity? Куда он попадает?

Трансформация из РСБУ в МСФО не делается таким образом — со счета РБСУ на какой-то счет МСФО. В каждом конкретном случае надо разбираться, что по сути отражено на конкретном счете в РСБУ. Может быть так, что с одного счета в РСБУ разные суммы пойдут на разные счета в МСФО.

Добрый день, вопрос. Затраты на ликвидацию аналогичного объекта ОС сейчас 10 млн, причем сюда включены затраты на оплату труда, которая ежегодно увеличивается на 2%. для создания резерва надо включать текущие затраты в 10 млн или с учетом увеличения затрат по зп. спасибо.

Наталья, затраты на ликвидацию ОС в целях создания резерва на демонтаж/ликвидацию надо оценивать не по сегодняшним затратам, а по стоимости демонтажа на ожидаемую дату ликвидации объекта. А потом уже эта оценочная сумма дисконтируется, чтобы получить величину резерва на сегодняшний день. Кстати, после прохождения программы Дипифр такой вопрос бы даже не возник.

Скажите пожалуйста, можно ли учитывать оценочные обязательства в составе собственного капитала? И почему?

Владислав, нельзя, потому что это «обязательства», а не капитал.

Очень интересная статья, спасибо автору. А возник вопрос, скажите пожалуйста, признается ли оценочное обязательство в следующей ситуации. Сторона А предъявила исковые требования к стороне Б на 100 руб. и выиграла судебный процесс. В свою очередь у стороны Б также имеются встречные требования к стороне А по другому судебному процессу на сумму 120 руб. Возникают ли у стороны Б оценочные обязательства, если она может прекратить исполнение обязательства зачетом, в итоге получится что только сторона А должна стороне Б 20 руб.?

Добрый день!

Очень хорошие статьи на сайте.

Подскажите, пожалуйста, нет ли тут образца создания резервов на обесценение по депозитам, размещенным на 91-182 дня, т.е.неполных лет?