Эффективная процентная ставка по кредиту — пример расчета

В современном мире часто выигрывает не тот, кто может произвести лучший по качеству товар, а тот, кто сможет выдать свой товар за самый качественный и самый выгодный. Ничего не стоит обмануть потребителя, поэтому информация часто подвергается искажению. Так поступают банки, пользуясь финансовой неграмотностью населения, чтобы впарить этому населению кредиты по заоблачным процентным ставкам. Единственный способ не быть обманутым при взаимодействии с банками — это научиться считать эффективную процентную ставку как по кредитам, так и по вкладам. Что такое эффективная процентная ставка, было написано в предыдущей статье. Как ее рассчитать для банковского кредита с помощью Excel, написано ниже.

В современном мире часто выигрывает не тот, кто может произвести лучший по качеству товар, а тот, кто сможет выдать свой товар за самый качественный и самый выгодный. Ничего не стоит обмануть потребителя, поэтому информация часто подвергается искажению. Так поступают банки, пользуясь финансовой неграмотностью населения, чтобы впарить этому населению кредиты по заоблачным процентным ставкам. Единственный способ не быть обманутым при взаимодействии с банками — это научиться считать эффективную процентную ставку как по кредитам, так и по вкладам. Что такое эффективная процентная ставка, было написано в предыдущей статье. Как ее рассчитать для банковского кредита с помощью Excel, написано ниже.

Как банки маскируют полную стоимость кредита

Для того, чтобы рассчитать эффективную процентную ставку по кредиту, нужно учесть ВСЕ платежи, связанные с получением кредита, включая те, которые называются комиссии и сборы. Поскольку высокие ставки процента по кредиту отпугивают потенциальных клиентов, банки стремятся замаскировать реальный процент (эффективную ставку) с помощью дополнительных выплат. Такие выплаты могут быть двух типов:

- Одноразовые комиссии/сборы, рассчитываемые либо в процентном выражении от суммы кредита, либо в виде фиксированной суммы. Например, комиссия за выдачу кредита, за открытие ссудного счета.

- Ежемесячные комиссии/сборы, которые могут рассчитываться как процент от общей суммы кредита или как процент от остатка задолженности. Например, ежемесячная комиссия за обслуживание ссудного счета.

Все эти дополнительные выплаты нужны банкам для того, чтобы «понизить» ставку процента по кредиту и выглядеть на рынке банковских услуг более привлекательно. Гипотетический пример такого поведения в розничной торговле можно обрисовать таким образом. Скажем, шампанское в среднем по городу стоит 200 рублей за бутылку. Но в одном магазине заявленная цена оказывается существенно ниже: 150 рублей. Это кажется выгодным, покупатель приходит в этот магазин, берет шампанское и идет на кассу. И тут выясняется, что помимо 150 рублей, он должен заплатить 50 рублей за работу кассира, еще 20 рублей за аренду тележки, 30 рублей за услуги охранника и еще 20 рублей за услуги уборщицы. Но ведь это уже должно быть включено в стоимость товара!

Да, сейчас банки обязаны раскрывать эффективную процентную ставку по кредиту. Но как они ее считают? Все ли выплаты клиента, связанные с кредитом учитываются в этом расчете? Учитываются ли страховые премии, которые вынуждены платить заёмщики, поскольку банки требуют заключать договора страхования (жизни, имущества, от риска утраты права собственности на предмет залога)? А ведь это все расходы, связанные с получением кредита. Они бы не случились, если бы заемщик не взял кредит в банке. С точки зрения заемщика эффективная процентная ставка по кредиту должна рассчитываться с учетом всех платежей, и если вы бережете свои деньги, то нужно уметь это делать самостоятельно.

Пример расчета эффективной процентной ставки по кредиту

Эффективная процентная ставка по финансовому инструменту – это ставка, применяемая при точном дисконтировании всех будущих денежных платежей ИЛИ поступлений от финансового инструмента.

В одной из статей на этом сайте шла речь о методе оценки инвестиционных проектов с помощью расчета внутренней нормы доходности. Математические формулы для расчета IRR можно посмотреть по ссылке. Эти уравнения невозможно решить с помощью обычного калькулятора. Финансовый калькулятор поможет, но зачем пользоваться им, если у всех есть таблицы Excel со встроенными функциями. Нужная нам функция называется ВСД или внутренняя норма доходности. Найти ее просто: Формулы—> Финансовые—>ВСД.

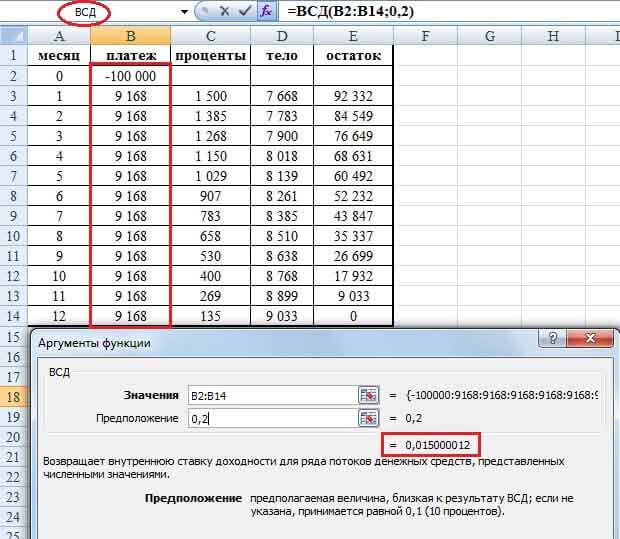

Для примера рассмотрим кредит в сумме 100,000 рублей сроком на один год. Номинальная годовая ставка процента 18%, ежемесячные выплаты в этом случае по ставке 18%/12 = 1,5%. Сумма 9,168 представляет собой ежемесячный платеж, который позволит выплатить 100,000 за 12 месяцев при ежемесячной ставке 1,5% (чтобы в таблице в ячейке E14 получился ноль). В таблице 100,000 показаны с минусом как отрицательный денежный поток, а платежи 9,168 с плюсом как положительные денежные потоки с точки зрения банка. Это потому, что мы считаем внутреннюю норму доходности, т.е. рассматриваем финансовый инструмент с точки зрения инвестора.

Пример 1.

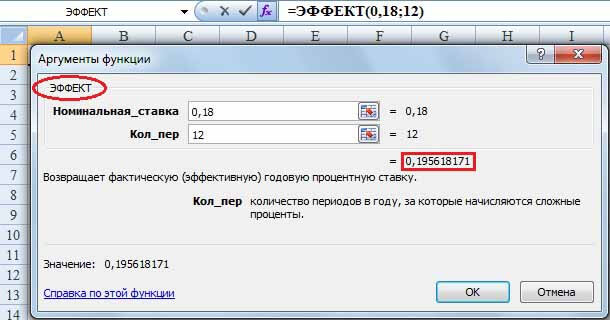

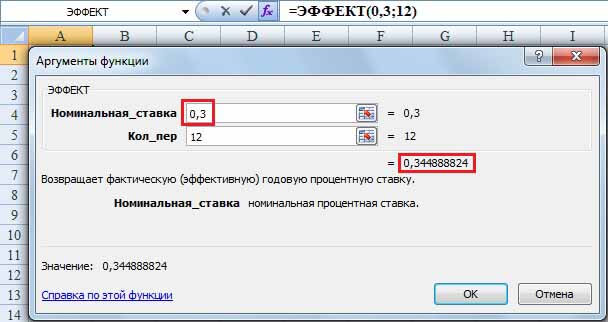

Функция ВСД (Внутренняя Ставка Доходности) подтверждает, что ежемесячная эффективная ставка равна 1,5%. А вот для того, чтобы определить в данном случае годовую эффективную ставку, можно воспользоваться функцией «эффект», которая находится там же: Формулы—> Финансовые—>Эффект.

Эта функция вычисляет эффективную процентную ставку из номинальной по формуле: (1+Rn)t-1, где Rn — это номинальная ставка. В нашем случае годовая номинальная ставка это 0,18 (18%). Символом t в этой формуле обозначается количество периодов времени. Так как номинальная ставка годовая, значит, в нашем случае это 12. В скриншоте ниже годовая эффективная ставка в данном случае получается равной 19,56%.

Можно было сразу воспользоваться функцией «Эффект», поскольку в данном примере нет дополнительных комиссий и сборов, только выплаты процентов по кредиту. Но в более сложных случаях, а именно такие встречаются в жизни, эта функция не пригодна, потому что НЕ учитывает банковские сборы и комиссии.

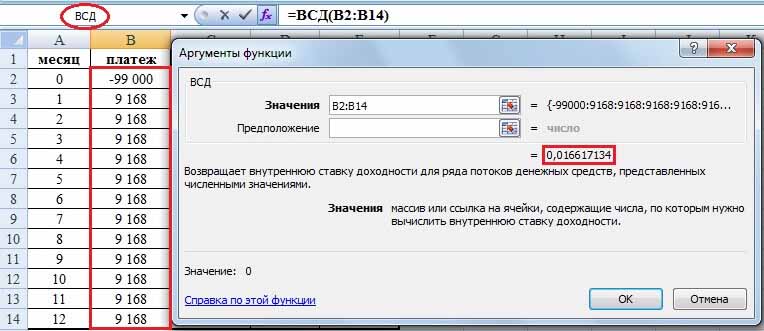

Усложнение А. Единоразовая комиссия при выдаче кредита.

В нашем гипотетическом примере возьмем эту комиссию равной 1% от суммы кредита 100,000, то есть 1,000 рублей. Таким образом, заемщик получает на руки не 100,000, а 99,000 рублей.

Пример 2.

Функция ВСД дает эффективную ежемесячную ставку 1,66%. Номинальная ставка в таком случае будет равна 1,66%*12 = 19,92%. А эффективная процентная ставка — 21,83% (см. скриншот ниже). Таким образом, дополнительная комиссия при выдаче кредита повысила эффективную ставку на 2% с 19,56% (см. пример 1) до 21,83%.

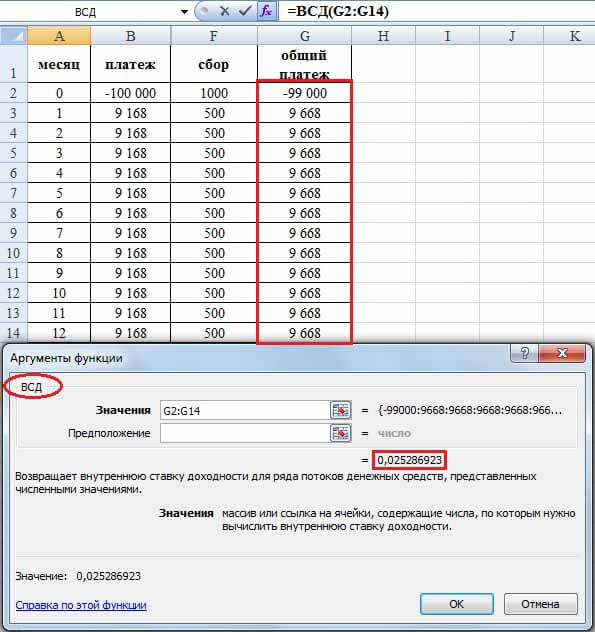

Усложнение Б. Ежемесячные сборы (за обслуживание ссудного счета)

Если к нашему кредитному продукту кроме комиссии за выдачу кредита добавить ежемесячный сбор (он может называться как угодно) в сумме 500 (0,05% от тела кредита 100,000), то ежемесячная эффективная ставка вырастет до 2,5%.

В этом случае номинальная годовая ставка будет равна 2,5%*12 = 30%! Эффективная годовая ставка по такому кредиту будет и вовсе заоблачной — 34,48%! Но банк (по крайней мере, раньше) рассказывал своим клиентам, что ставка по такому кредиту равна всего-то 18% годовых в рублях.

Кстати, из нашего простого примера видно, что ежемесячные сборы приводят к более существенному увеличению эффективной (=реальной) ставки процента, чем единоразовые выплаты при получении кредита. Можно даже сказать к критически большому увеличению стоимости кредита.

Да, конечно, многие комиссии сейчас запрещены законодательно. И банки обязаны раскрывать эффективную ставку процента по кредиту. Но кто же упустит свою выгоду! Дополнительные выплаты можно назвать и по-другому, а эффективную ставку посчитать без учета этих выплат строго в соответствии с рекомендациями ЦБ. Комиссии и сборы — это как наркотики или спайсы. Их запрещают, а наркодельцы придумывают новую формулу и продолжают свой бизнес. Банки в этом смысле действуют также.

Алгоритм расчета эффективной процентной ставки по кредиту такой:

- 1) Зная величину выплат, связанных с кредитом, можно рассчитать эффективную ежемесячную ставку с помощью функции ВСД.

- 2) Эффективную ежемесячную ставку умножаем на 12 и находим номинальную годовую ставку

- 3) Номинальную годовую ставку можно перевести в эффективную годовую ставку с помощью функции ЭФФЕКТ

Собственно говоря, даже ежемесячной эффективной ставки процента будет достаточно, чтобы сравнить между собой предложения разных банков и выбрать из них наименее затратное, т.е. второй и третий пункт списка можно не делать.

Конечно, с помощью Excel трудно обсчитывать кредиты, выдаваемые на большой срок: 15-20 лет. В приведенных примерах срок кредита составлял всего 1 (один) год. Но потребительские кредиты, автокредиты на 3-5 лет вполне можно просчитать с помощью этого инструмента. Самое главное, определить все выплаты, связанные с кредитом, и точно разнести их по периодам. Все выплаты — это те, которые вы бы никогда не сделали, если бы не нужно было брать этот кредит.

Напоследок список того, что заемщик сейчас платить не обязан:

- Вознаграждение (комиссию) за выдачу — предоставление кредита.

- Единовременный платеж (тариф) за обслуживание ссудного счета.

- Вознаграждение (комиссию) за ведение, обслуживание, сопровождение или открытие ссудного счета.

- Ежемесячную плату за ведение счета.

- Комиссию за рассмотрение кредитной заявки.

- Вознаграждение (комиссию) за размещение средств на ссудном счете.

- Комиссию за подключение к программе страхования.

Дополнительную информацию по этой теме можно почерпнуть на сайте Всероссийского движения валютных ипотечных заемщиков по ссылке:

http://ipotekavvalute.ru/post/narushenija-zakonodatelstva-v-kreditnyh-dogovorah.html

Поучительная история

«Рассказывают, что когда-то, в далёкой провинции, грабители зашли в банк. Один из них крикнул на входе: «Не двигаться! Деньги принадлежат банку, а жизнь принадлежит вам!». Все присутствующие смирно легли на пол.

Это пример того, как термин меняет восприятие мира.

В процессе побега с места ограбления, самый молодой из грабителей (с академической степенью) сказал самому старому, который едва окончил начальную школу: «Эй, старик, может быть, посчитаем, сколько мы взяли?». Старик ответил сердито: «Не будь дураком, это очень много денег, чтобы их пересчитывать. Подождём, пока объявят в новостях, сколько банк потерял».

Это называется опыт – на сегодняшний день опыт важнее академической степени.

После того, как грабители исчезли, директор банка сказал бухгалтеру, чтобы тот позвонил в полицию. Бухгалтер ответил: «Погоди, давай сначала добавим к украденной сумме те 5 миллионов, которые мы похитили в прошлом месяце и скажем, что их тоже украли».

Это называется – использовать любую возможность.

Назавтра в новостях объявили, что банк был ограблен на сумму 100 миллионов. Грабители пересчитали добычу, но насчитали всего 20 миллионов. Грабители начали ворчать: «Мы рисковали жизнью из-за несчастных 20 миллионов, в то время, как банковское начальство похитило 80 миллионов, не моргнув глазом. Наверно лучше изучать, как работает система, вместо того, чтобы быть простым грабителем.

Это называется – знание–сила!

Дай человеку пистолет, и он сможет ограбить банк.

Дай человеку банк, и он сможет ограбить всех!»

Другие полезные статьи из рубрики Финансы:

- Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно

- Формула аннуитета. Вечная рента. Это надо знать каждому! (не для банкиров)

- Понятие, формула дисконтирования. Таблица дисконтирования — как ей пользоваться для расчета дисконтированной стоимости

- Внутренняя норма доходности. Формула расчета IRR инвестиционного проекта

11 комментариев

Комментировать

«Если говорить об эффективной процентной ставке (effective rate) в общем и целом, то это величина, которая даёт финансисту возможность определить реальный относительный доход, который принесли ему операции по схеме сложного процента за год. Начисление сложных процентов каждый последующий раз осуществляется по отношению к сумме с уже начисленными ранее процентами.

Если же рассматривать эффективную процентную ставку (ЭПЦ) в кредитном аспекте, то она представляет собой полную сумму платежей за пользование кредитными средствами банка, распределенную на весь период действия кредитного договора. Определяется эффективная процентная ставка расчетным путем и включает в себя, кроме номинальной процентной ставки, декларируемой кредитором, все сопутствующие затраты на оформление и обслуживание кредита.»

То есть я понимаю, что если рассматривать эффективную процентную ставку в общем смысле и применительно к кредитному аспекту, то это разные понятия. В первом случае это сложные проценты. Во втором это полная сумма процентов, включающая помимо основной процентной ставки дополнительные платежи за услуги банка. Однако, как я понимаю в первом примере эффективную ставку вы рассматривали именно в общем понятии.. то есть как сложные проценты, по причине того время как в условии задачи не было указано дополнительных платежей и судя по методике расчета (тем более как я понимаю что в Excel функция «ЭФФЕКТ» считает именно эффективную процентную ставку именно с точки зрения сложных процентов (капитализации). Следовательно, если я все правильно понимаю, то данный расчет эффективной процентной ставки некорректен к первой задаче (причем он абсолютно корректен во 2 ом примере, где в условиях появляется дополнительный платеж в размере 1%, составляющий комиссию банка по данному кредиту). Поясните, пожалуйста, что вы имели ввиду указав эффективную ставку процента в первом примере? Возможно какой процент прибыли мы получили бы если положили деньги в банк под сложные процент по ставке 1,5% в месяц на срок 12 месяцев? Но тогда какое отношение это имеет к данному примеру? Спасибо.

Вы процитировали один и тот же текст, который копируется и публикуется на нескольких сайтах, посвященных финансам. Я не согласна с этими определениями, а именно с первым, то что эффективная процентная ставка показывает доход по сложному проценту. Это частный случай более общей ситуации. В другой статье здесь есть определение эффективной ставки, которое является правильным:

Эффективная процентная ставка по финансовому инструменту – это ставка, применяемая при точном дисконтировании ВСЕХ будущих денежных платежей ИЛИ поступлений от финансового инструмента.

http://msfo-dipifr.ru/effektivnaya-procentnaya-stavka-eto-vnutrennyaya-norma-doxodnosti-po-finansovomu-instrumentu/

В простом случае «всех» — означает только процентные платежи, в более общем случае — не только процентные, но и любые другие платежи по договору (а названия могут быть любые — страхование, комиссии и т.д.)

Пример 1 иллюстрирует простой пример, когда финансовый инструмент не содержит ничего, кроме периодических процентных выплат. Второй пример — более широкий случай, когда есть не только процентные выплаты, но и дополнительные комиссии. Заметьте, и для заемщика, и для банка эффективная процентная ставка одинакова — 34,48%. Это та ставка, по которой будет платить заемщик, и та ставка, по которой банкир-«финансист» будет получать свой доход.

Спасибо за подробный ответ.

Добрый день. Прочитал все ваши статьи в разделе Финансы — очень доходчево и подродно написано. Спасибо! Но вот я хочу задать уточняющий вопрос опять-таки по Примеру 1 из этой статьи. Я не могу понять, откуда вы взяли ежемесячный платёж 9 168? вернее я понимаю, что он получается из суммы колоной «процент» и «тело». Возьмём период 1. Процент 1500 — это ясно 100 000 * 1,5%. Но откуда вы взяли 7 668 как погашение тела кредита? Я уже всю голову сломал, не понимаю! Если исходить из того, что кредит погашается равными долями в течении 12 периодов, то выходит ежемесячное погашение тела должно составлять 8 333,(3) А у вас и сумма ежемесячных процентов и погашение тела кредита каждый месяц разные. Может я что-то не понял в изначальных условиях?

Стас, спасибо за вопрос, действительно непонятно написано. Ежемесячный платеж обычно устанавливает банк, это сумма, которую нужно платить ежемесячно, чтобы при ежемесячной ставке 1,5% за год выплатить сумму долга в 100,000. То есть чтобы в клеточке E14 в таблице был ноль. Условия — 1,5% ежемесячно, выплата 100,000 за 12 месяцев. Если были бы другие условия, и сумма ежемесячного платежа была бы другой. Я подбирала эту цифру в Excel, а банк такой платеж пропишет в договоре.

Эту сумму 9,168 заемщик будет выплачивать банку каждый месяц. И из нее часть выплаты будет приходиться на выплату процентов (оставшаяся часть долга х 1,5%), а часть на выплату основного долга. Чем быстрее будет уменьшаться основной долг, тем быстрее будет выплачен кредит.

Очень было бы интересно узнать как подбирается эта сумма 9168.

з.ы. спасибо за статью

Ася, пишете формулу в Excel (1,5% ставка, 12 периодов) и меняете сумму платежа так, чтобы в конце 12-го периода получился ноль. Попробуйте сами написать формулу, я уже не помню, что в этом примере — сначала проценты, потом вычитается платеж или наоборот.

Добрый день. Читаю: Функция эффект вычисляет эффективную процентную ставку из номинальной по формуле: (1+Rn)^t-1, где Rn — это номинальная ставка. В нашем случае годовая номинальная ставка это 0,18 (18%).

Не вводите людей в заблуждение. Номинальная ставка в нашем случае 1/12 от годовой, то есть 0,18/12. Подставьте в формулу (не в функцию) и убедитесь.

Михаил, прочитайте текст внимательнее, пожалуйста. У меня годовая номинальная ставка 18%, а месячная номинальная ставка равна 1,5% = 0,18/12 месяцев.

Согласен. По тексту выше есть месячная номинальная. Просто если читаю про функцию Эффект и тут же смотрю формулу, то непонятно, как из одной получается другая. В общем, придираюсь к стилю изложения. Вопрос закрыт.

Здравствуйте! Поясните пожалуйста по примеру с усложнением А, что означает:

«Функция ВСД дает эффективную ежемесячную ставку 1,66%. Номинальная ставка в таком случае будет равна 1,66%*12 = 19,92%. А эффективная процентная ставка — 21,83%». То есть, 19,92% это все таки номинальная, а не эффективная ставка?

А договорная процентная ставка, разве не считается номинальной? И еще вопрос, заемщику в своем учете по МСФО, какой ставкой руководствоваться 19,92% или 21,83% (для учета займа по амортизированной стоимости)? Спасибо заранее.