Консолидационный вопрос Дипифр июнь 2015

Первый вопрос на экзамене Дипифр в июне 2015 года был на составление консолидированного ОФП с двумя дочерними компаниями. Нужно было сделать два расчета чистых активов, два расчета гудвила и неконтролирующей доли. Было три примечания: переоценка инвестиций в акции через ПСД, конвертируемые облигации и резерв на реструктуризацию.

Вопросы экзамена Дипифр на английском языке опубликованы по адресу:

http://www.accaglobal.com/content/dam/acca/global/PDF-students/ifr/ifrint/exampapers/DipIFR%20June%202015%20-%20q.pdf

Эта статья написана именно для тех, кто писал экзамен Дипифр 9 июня 2015. Поэтому я не буду приводить перевод вопросов. Те, кто был на экзамене, помнят суть. Цифры можно посмотреть в английском варианте вопросов.

Примечание 4. Нереализованная прибыль в запасах

- Бета — 15,000*20% = 3,000

- Гамма — 10,000*20% = 2,000

Примечание 5. Дебиторская задолженность и деньги в пути

Дт Денежные средства Кт Дебиторская задолженность — 15,000 (9,000 + 6,000)

Примечание 3. Прочие инвестиции

В этом примечании надо было рассчитать прирост справедливой стоимости инвестиций и отразить его в прочих компонентах капитала, так как Альфа этого не сделала. Для Гаммы весь прирост справедливой стоимости инвестиций по условию произошел после 1 июля 2014 года, т.е. после приобретения Гаммы, поэтому он учитывается при консолидации.

|

CC на 31.03.2014 |

СС на 01.07.2014 |

СС на 31.03.2015 |

Прирост СС |

|

| Альфа |

30 000 |

33 000 |

3 000 |

|

| Бета |

40 000 |

43 000 |

3 000 |

|

| Гамма |

10 000 |

11 600 |

1 600 |

|

| Переоценка в ПСД |

7 600 |

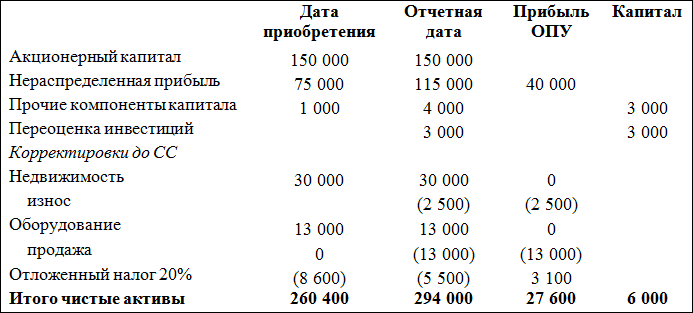

Расчет чистых активов Беты

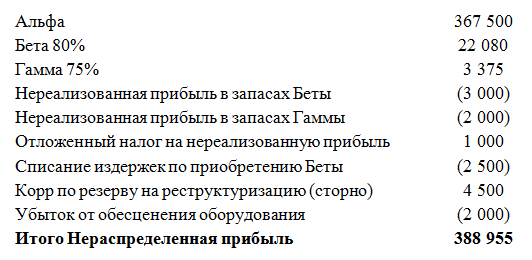

Расчет был без каких-то сложностей. На отчетную дату необходимо было сделать переоценку прочих инвестиций по примечанию 3 и добавить это в нужную колонку. Самое главное, надо было поделить разницу в чистых активах с даты приобретения до даты отчета между нераспределенной прибылью 27,600 и прочими компонентами капитала 6,000.

- 27,600* 80% = 22,080 — эту сумму надо отнести в расчет нераспределенной прибыли

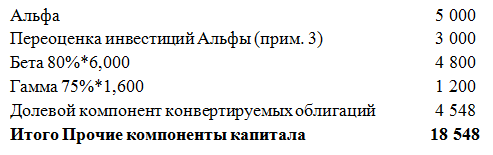

- 6,000*80% = 4,800 — эту сумму надо отнести в прочие компоненты капитала

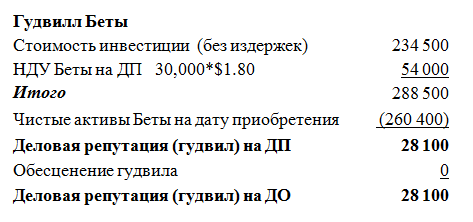

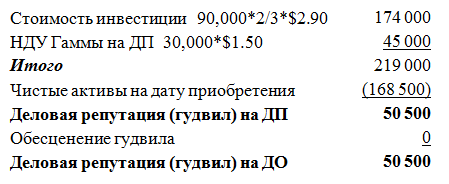

Расчет гудвилла Беты

В стоимость инвестиции не включаются издержки по приобретению.

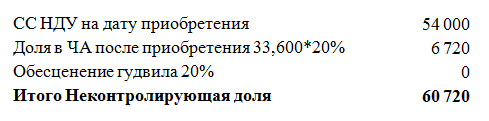

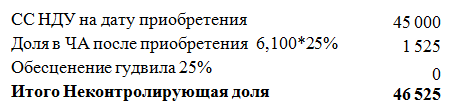

Расчет неконтролирующей доли Беты

В неконтролирующей доле Беты надо учесть изменение в чистых активах в полной сумме, т.е. 27,600+6,000 = 33,600.

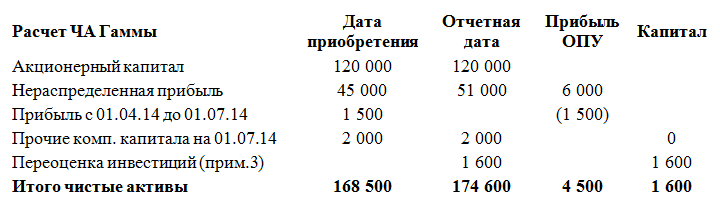

Расчет чистых активов Гаммы

В примечании 2 была дана стоимость нераспределенной прибыли Гаммы на 1 апреля 2014 года. Нужно было рассчитать сальдо нераспределенной прибыли Гаммы на дату приобретения ее Альфой: всего прибыль за год 51,000 — 45,000 = 6,000. Прибыль за три месяца с 1 апреля по 1 июля 2014 года 6,000*3/12 = 1,500. Прочие компоненты капитала с 1 апреля до 1 июля 2014 не изменились, весь прирост стоимости инвестиций был после даты приобретения. На отчетную дату необходимо было сделать переоценку прочих инвестиций по примечанию 3 и добавить это в нужную колонку. Как и для Беты надо было поделить разницу в чистых активах с даты приобретения до даты отчета между нераспределенной прибылью 4,500 и прочими компонентами капитала 1,600.

- 4,500* 75% = 3,375 — эту сумму надо отнести в расчет нераспределенной прибыли

- 1,600*75% = 1,200 — эту сумму надо отнести в прочие компоненты капитала

Расчет гудвила Гаммы

Расчет неконтролирующей доли Гаммы

В неконтролирующей доле Гаммы надо учесть изменение в чистых активах в полной сумме, т.е. 4,500+1,600 = 6,100.

Примечание 6. Резерв

Примечание 6. Резерв

Резерв на реструктуризацию должен быть равен 8,000. Затраты на перемещение персонала и его переподготовку не включаются в этот резерв. Корректировка:

Дт Резерв Кт Нераспределенная прибыль — 4,500 (2,500 + 2,000)

Продажа оборудования и недвижимости

Было принято решение о продаже недвижимости и оборудования, 15 марта 2015 они были готовы к продаже по разумной цене. Согласно МСФО IFRS 5 балансовая стоимость недвижимости и оборудования надо сравнить со справедливой стоимостью за минусом затрат на продажу. Убыток признать в ОПУ, и реклассифицировать активы в раздел краткосрочных активов (внеоборотные активы, предназначенные для продажи).

Убыток равен 2,000.

- Дт Убыток от обесценения ОПУ Кт Оборудование — 2,000

- Дт НАПП Кт Основные средства — 13,000

Примечание 7. Конвертируемые облигации

Купон по облигациям — 30,000*6% = 1,800

Долговой компонент: 1,800*3.79 + 30,000*0,621 = 25,452

Долевой компонент: 30,000 — 25,452 = 4,548

Консолидированная нераспределенная прибыль

Прочие компоненты капитала

Альфа не отразила выпуск акций для приобретения Гаммы. Поэтому надо увеличить уставный капитал на 60,000*1$ = 60,000 и отразить эмиссионный доход 60,000*$1,90 = 114,000.

Эмиссионный доход сам экзаменатор в одном из прошлых экзаменах отражал в составе прочих компонентов капитала.

42 комментария

Комментировать

Добрый вечер! Очень неожиданно быстро появились вопросы. Спасибо Вам за разбор, можно хоть что-то вспомнить «по горячим следам». Подскажите, пожалуйста, при расчете долгосрочного займа (прим. 7) — % нужно было считать под 6 %, а долговой компонент под 10 %?

Да, поняла, почему считается именно так, но на экзамене ума не хватило 🙁

Добрый вечер, скажите пож-та, сколько балллов дается, если вообще дается, если я рассчитала выпуск акций и эмиссионный доход правильно, но эмиссионный доход не отразила в консолидации, или например я полностью рассчитала примечание по конвертируемым облигациям, но так же не отразила в консолидации (делала уже после всех заданий).

Я не знаю, сколько баллов где дается.

если не перенесли в отчетность — за каждую не перенесенную цифру теряете 0,5 балла, но за сам расчет баллы не теряете (1-2 балла)

И спасибо вам огромное!

И если не сложно, пож-та проясните откуда взялись суммы по примечанию Прочие инвестиции на 31.03.2014? В задании настолько замороченно все это изложили, что я например 10 минут думала, понимала, что речь идет про переоценку, но так и не поняла фразу: «равны их справедливым стоимостям» ну что то в этом роде. К сожалению в английском не сильна, поэтому перевести не могу.

В примечании 3 написано, что в отчете ОФП показана справедливая стоимость инвестиций Беты на 1 марта 2014 года и Гаммы на 1 июля 2014 года. А справедливая стоимость этих инвестиций на отчетную дату 31 марта 2015 года указаны в примечании 3: Альфа — 33,000, Бета — 43,000, Гамма — 11,600. Причем для Гаммы изменения в СС инвестиций произошли после даты приобретения Альфой.

Это принципиально Д деньги К кредиторская? Или вариант Д деньги К дебиторская в Альфе тоже имеет место быть?

У меня как раз написано Дт Денежные средства Кт Дебиторская задолженность. Кредиторской задолженности тут не должно быть.

Nel`za li emiss doxod pokazat v sostave PKSK qruppi ?

Да, в одном из прошлых экзаменов эмиссионный доход в ответах был показан в прочих компонентах капитала.

У меня вопрос по как будут давать оценки? Например чтобы все перенести и сложить Альфу, Бету и Гамму в ОФП дают по 0,5 я так понял? Я посчитал где-то 5,5 баллов.

Затем если ССЧА ДК Беты у меня получилась другая цифра и за перенос при расчете Гудвилли Беты (Инвестиции+ НДУ Беты на ДП- СС ЧА ДК Бета) дают баллы или только за твердую цифру -260 400?

Я не знаю, как дают баллы.

Может админа попросим ответы по другим вопросам выдаст

Обычно уважаемый expert решает и выкладывает решения и по остальным вопросам, будем ждать 🙂

Я все решила правильно, за исключением продажи оборудования и недвижимости.

Молодец! Вы гений!:)

Зато 3 остальных вопроса катастрофа. Жду официальных ответов со страхом.

Я ошиблась блин взяла в стоимость инвестиций еще и издержки и переоценку в Чистых активах Дочек не посчитала, хотя в НДУ и ПрСКомпонент их поставила, получается ошиблась в гудвиле. И при продаже недвижимости из активов забрала, а 2000 забыла списать…

Знающие люди, подскажите, пожалуйста, во втором примечании про приобретение Гаммы было сказано, что расходы по приобретению были отнесены на ОСД (НРП), я эти расходы убрала на эмиссионный доход, так как все приобретение состояло из выпуска акций. Верно или нет? Терзаюсь)

Только затраты на выпуск акций отражаются в ПСД, остальные в НРП.Альфа правильно их списала. Ничего с ними не надо было делать.

Затраты на выпуск акций в ПСД? Это категорически неверно. На ОСД — верно

Издержки по приобретению списываются в ОПУ, затраты на выпуск акций — на эмиссионный доход (это не ПСД, а прочие компоненты капитала). В задаче речь шла об издержках по приобретению. Поэтому на ОПУ.

Затраты на Выпуск акций в прочих компонентах капитала и в ОИК

Уважаемый EXPERT, пожалуйста, посмотрите задачу 2(с). Подскажите, там корректирующее событие или не корректирующее? Какие выписки должны быть?

Спасибо!

Некорректирующее, потому что уменьшение стоимости запасов случилось после отчетной даты. На отчетную дату его еще не было (по аналогии со стихийными бедствиями). Такие события раскрываются в примечаниях.

Спасибо!!!

Уважаемый Expert, с задачей 3 bi) не совсем понятно, зачем сказали , что стоимость опциона скорректировала с 25 центов до 1, 45 доллара. Что с этим делать?

Мария, это как раз тот момент, который не изучают на Дипифр.

Коротко суть того, что надо было сделать в теоретических задачах, я написала в сообществе ВКонтакте.

Какое кол-во опционов нужно было принимать во внимание в задаче 3(б), где было указано, что предоставили опционы 500 сотрудникам на получение 400 акций каждому?

Да, это условие путаное. «Kappa granted options to 500 employees to subscribe for 400 shares each». Про количество сотрудников и количество акций сказано, а про количество опционов — не сказано. Скорее всего, надо было писать, предполагаю, что это 400 опционов. Других цифр-то нет.

Продолжения в этот раз не будет. Я коротко разобрала суть того, что надо было писать в теоретических задачах в сообществе Вконтакте. Оформление статей на сайте занимает много времени, которого сейчас просто нет. Все равно окончательную и точную оценку можно будет узнать только в августе. И разбор экзамена будет проводить Кузьмин в эту пятницу.

Попасть в сообщество можно, нажав на кнопку:

А увеличение капитала Альфы не было что ли и эмиссионного дохода?

В самом конце же написано, смотрите.

Сдала с первого раза! 62 балла! Спасибо Вам огромное за Вашу работу! Ваш сайт очень помог при подготовке!

Сдала!!! со второго раза на 56 баллв, спасибо вам!

Сдала с первого раза — 59 балов!!! Ура!!! Спасибо за полезную информацию!!!

Добрый день!

Спасибо Вам за сайт, я считаю, что сдала в июне, благодаря Вашим статьям!!!

Сдавала первый раз в декабре — 48 баллов!

Пришли результаты июня — 55 баллов! Я прорешивала все задачи из задачника и по Вашим материалам училась писать ответы на теор.задачи и ставить себе баллы за ответы.

Закончила решать последнюю задачу за 5 мин.до конца экзамена.

Отдельное спасибо за разбор случаев с консолидацией ОФП — буквально в последний момент я кое что вспомнила (все время читала Вашу статью)и дописала, у меня ощущение, что именно это дало мне лишний баллы! Не подскажите, а Сертификат о сдаче (в бумажном виде) пришлют по почте?

Раньше сертификат в бумажном виде всем присылали по почте. Теперь присылают только в электронном виде, а чтобы получить по почте надо послать запрос в АССА Россия.

появились ответы июньской сессии) Изучаем)

Сдала с первого раза! К экзамену готовилась самостоятельно)

Сдала со второго раза, результат 82 балла.