Модели учета долгосрочных нефинансовых активов по МСФО

Долгосрочные нефинансовые активы в МСФО учитываются с использованием нескольких моделей учета после первоначального признания. Для некоторых активов стандарты устанавливают только одну модель учета, для других активов есть возможность выбора модели учета в учетной политике. В учебниках стандарты МСФО описываются каждый по отдельности, но всегда интересно посмотреть на картину в целом: какие внеоборотные активы есть в финансовой отчетности МСФО, и как их можно учитывать после первоначального признания?

Долгосрочные нефинансовые активы в МСФО учитываются с использованием нескольких моделей учета после первоначального признания. Для некоторых активов стандарты устанавливают только одну модель учета, для других активов есть возможность выбора модели учета в учетной политике. В учебниках стандарты МСФО описываются каждый по отдельности, но всегда интересно посмотреть на картину в целом: какие внеоборотные активы есть в финансовой отчетности МСФО, и как их можно учитывать после первоначального признания?

Оценка элементов финансовой отчетности — немного концептуальной теории

Элементы, признаваемые в финансовой отчетности, это активы, обязательства, собственный капитал, доходы и расходы. Каждый элемент отчетности должен иметь оценку в денежном выражении. В концептуальных основах МСФО, выпущенных в 2018 году, глава, посвященная оценке элементов финансовой отчетности, была расширена и в некоторой степени пересмотрена. Для оценки активов используются две базы оценки (measurement basis): историческая стоимость и текущая стоимость.

Историческая стоимость представляет собой величину затрат, понесенных при приобретении или создании актива. Историческая стоимость актива обновляется с течением времени для отражения потребления части актива (амортизация) и для отражения событий, в результате которых часть стоимости перестает быть возмещаемой (обесценение). Это модель учета по первоначальной стоимости.

Текущая стоимость предоставляет информацию об активах с использованием обновленной информации, существующей на дату оценки. Текущая стоимость активов отражает произошедшие с момента предыдущей даты оценки изменения в расчетных оценках денежных потоков и прочих факторов, включенных в данную текущую стоимость. Это модели учета по переоцененной и по справедливой стоимости. В отличие от исторической стоимости текущая стоимость актива не формируется, даже частично, на основе цены операции или иного события, которые привели к возникновению этого актива.

Разновидности текущей стоимости как базы оценки активов это:

- (а) справедливая стоимость;

- (b) ценность использования и

- (c) текущая стоимость замещения

Справедливая стоимость и способы её измерения подробно описаны в IFRS 13 «Оценка справедливой стоимости», а ценность использования это МСФО 36 «Обесценение активов».

Текущая стоимость замещения актива — это стоимость эквивалентного актива на дату оценки, состоящая из суммы возмещения, которое было бы уплачено на дату оценки, и затрат по сделке, которые были бы понесены на эту дату. Текущая стоимость замещения, как и историческая стоимость, является «стоимостью входа»: она отражает цены на рынке, на котором организация приобрела бы актив. Таким образом, данная величина отличается от справедливой стоимости и ценности использования, которые представляют собой «стоимость выхода». Однако в отличие от исторической стоимости, текущая стоимость замещения отражает условия, существующие на дату оценки. (6.21, Концептуальные основы).

Нефинансовые активы в МСФО

Список типов долгосрочных нефинансовых активов расширяетcя с выходом новых стандартов МСФО. Если 25 лет назад в 1995 году стандарты, посвященные активам ограничивались только IAS 16 «Основные средства»и IAS 9 «Затраты на исследования и разработку», то сейчас список стандартов и список описываемых ими активов значительно пополнился:

- Основные средства (IAS 16)

- Нематериальные активы (IAS 38)

- Затраты на разработку (IAS 38)

- Гудвил (IAS 38, IFRS 3)

- Инвестиционная недвижимость (IAS 40)

- Биологические активы (IAS 41)

- Активы по разведке и оценке (IFRS 6)

- Активы в форме права пользования (IFRS 16)

- Затраты по договору (contract costs, пункты 91, 95 IFRS 15)

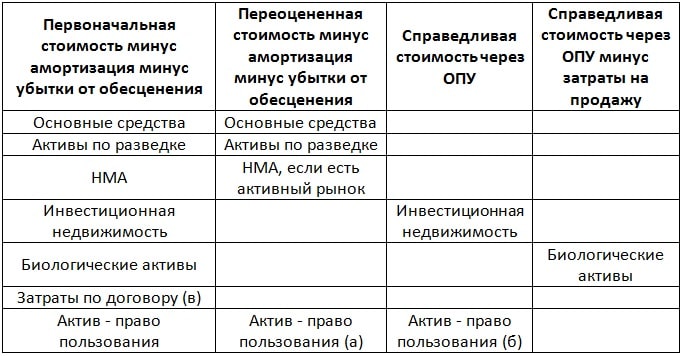

Ниже я попробую сделать обобщающую табличку по разрешенным моделям учета для всех нефинансовых активов, которые могут появиться в финансовой отчетности МСФО.

Модели учета активов по МСФО после первоначального признания

В данной статье будет идти речь о моделях последующего учета активов (subsequent measurement), то есть о методах учета активов после их первоначального признания.

1. Учет по первоначальной стоимости

Самая распространенная модель учета активов — по первоначальной стоимости за вычетом накопленной амортизации и убытков от обесценения. Эту модель также называют моделью учета по себестоимости или по исторической стоимости. Её можно применить к учету практически всех нефинансовых активов (см. таблицу).

Компания может выбрать учет по первоначальной стоимости для основных средств, НМА, активов по разведке и оценке (IFRS 6), инвестиционной недвижимости. Этот метод учета является основным для учета активов в форме права пользования у арендаторов.

Для биологических активов учет по первоначальной стоимости с начислением амортизации и убытков от обесценения возможен только в случае, если нельзя измерить справедливую стоимость.

Примечания к таблице:

- (а) можно использовать для прав пользования, если собственные аналогичные активы переоцениваются

- (б) если компания учитывает инвестиционную недвижимость (ИН) по СС, то и права пользования ИН в аренде должна учитывать по СС

- (в) активы, признанные в соответствии с IFRS 15

Есть еще один класс активов, который был введен стандартом IFRS 15. В опубликованной модельной отчетности по МСФО от компании Deloitte этот класс активов назван contract costs, я перевела это как «затраты по договору». Согласно пунктам 91 и 95 стандарта IFRS 15 компания может капитализировать некоторые затраты, а именно: дополнительные затраты на заключение договора (Incremental costs of obtaining a contract, IFRS 15, 91) и так называемые «затраты на выполнение договора» (Costs to fulfil the contract, IFRS 15, 95). Последующий учет таких активов производится по модели первоначальной стоимости. Чтобы рассказать об этих активах более подробно, нужно написать отдельную статью. Пока же я их включила в таблицу для полноты картины.

2. Учет по переоцененной стоимости

Переоцененная стоимость представляет собой справедливую стоимость актива на дату переоценки за вычетом последующей накопленной амортизации и последующих накопленных убытков от обесценения. Переоценка должна производиться с достаточной регулярностью, чтобы не допустить существенного отличия балансовой стоимости от той, которая была бы определена с использованием справедливой стоимости по состоянию на дату окончания отчетного периода. Первоначальные прибыли от переоценки отражаются в капитале, первоначальные убытки от переоценки таких активов списываются на убытки отчетного периода.

Данная модель учета может применяться к основным средствам, активам по разведке, к нематериальным активам, если для них существует активный рынок, а также к активам в форме права пользования. Для активов в форме права пользования данная модель применяется, если такие активы относятся к классу основных средств, которые арендатор учитывает у себя по переоцененной стоимости. Проще говоря, если принадлежащие арендатору активы учитываются по переоцененной стоимости, то точно такие же активы, взятые в аренду, тоже могут учитываться по переоцененной стоимости.

Однако это не требование, это опция. То есть компания не обязана применять модель переоценки к таким активам в форме права пользования. Компания может иметь группу активов в собственности (например, землю и/или здания) и переоценивать их, но при этом права пользования аналогичными активами, взятыми в аренду, она имеет право учитывать по себестоимости.

3. Учет по справедливой стоимости

Некоторые активы могут (или должны) учитываться по справедливой стоимости (СС) на каждую отчетную дату. При этом амортизация на такие активы не начисляется, а прибыли и убытки от изменения справедливой стоимости отражаются в отчете о прибылях и убытках.

Такая модель учета приветствуется для инвестиционной недвижимости. Если компания выбрала для инвестиционной недвижимости модель учета по справедливой стоимости, то переход на учет по первоначальной стоимости будет невозможен. И еще маленькая деталь: в случае если для инвестиционной недвижимости компания выбрала модель учета по первоначальной стоимости, то справедливую стоимость все равно нужно определить, так как она должна быть раскрыта в примечаниях к отчетности.

Если активы в форме права пользования удовлетворяют определению инвестиционной недвижимости, и арендатор применяет модель учета по справедливой стоимости в отношении своей инвестиционной недвижимости, то и в отношении права пользования такими активами в аренде компания должна применять модель учета по СС. В данном случае это не опция, а требование стандарта. В учебниках по курсу Дипифр таких задач нет совсем, однако появление на экзамене задачи, где активы в форме права пользования будут учитываться не по модели себестоимости, а по справедливой стоимости вполне вероятно.

4. Учет по справедливой стоимости за минусом затрат на продажу

Биологические активы на каждую отчетную дату оцениваются по справедливой стоимости за вычетом затрат на продажу. Как и в случае инвестиционной недвижимости, учитываемой по СС, по биологическим активам также не начисляется амортизация, а изменение справедливой стоимости также относится на отчет о прибылях и убытках. Единственное отличие от инвестиционной недвижимости по СС — из справедливой стоимости биологических активов вычитаются затраты на продажу (costs to sell).

По определению затраты на продажу – это дополнительные затраты, непосредственно связанные с выбытием актива, кроме затрат на финансирование и налогов на прибыль. Затраты на продажу не включают транспортные и другие расходы, необходимые для доставки активов на рынок. Такие транспортные и прочие расходы вычитаются при определении справедливой стоимости (то есть справедливая стоимость представляет собой рыночную цену за вычетом транспортных и прочих расходов, необходимых для доставки актива на рынок).

Затраты на продажу включают в себя затраты, которые необходимы для осуществления продажи, т.е. которые не возникнут, если продажи не будет: комиссионные брокерам и дилерам, затраты, взимаемые регулирующими органами и товарными биржами, а также трансфертные налоги и пошлины (transfer taxes and duties). Оба термина относятся к операционным издержкам, возникающим в точке продажи.

Активы, которые должны проверяться на обесценение ежегодно

Есть активы, к которым неприменимы вышеописанные модели учета. Эти активы измеряются в сумме, признанной на дату приобретения, за вычетом накопленных убытков от обесценения. В таблице такой столбец отсутствует, чтобы не затруднять восприятие.

К активам, которые не амортизируются, но в обязательном порядке ежегодно проверяются на обесценение, относятся:

- гудвилл,

- капитализированные расходы на разработку и

- нематериальные активы с неопределенным сроком службы.

Еще раз хочется подчеркнуть, что эти активы проверяются на обесценение ежегодно вне зависимости от наличия признаков обесценения.

Надеюсь, что данная статья поможет обобщить знания перед экзаменом.

Другие статьи для подготовки к Дипифр:

- Как решать теоретические задачи на экзамене Дипифр

- Эффективная ставка процента МСФО и расчет амортизированной стоимости

- Как сдать экзамен Дипифр с первого раза? 5 важных правил плюс пробный экзамен

- Баллы на экзамене бывают трудные и легкие

- «Раз уж начал — побеждай!» Психологический настрой на экзамене Дипифр

Где сова на этой фотографии?

Комментировать