Беспроцентный займ сотруднику — нюансы бухгалтерского учета по МСФО

В некоторых случаях компании могут выдавать займы с нулевой процентной ставкой (беспроцентные займы). Как правило, рыночные ставки процента бывают выше нуля, то есть беспроцентные займы это займы на нерыночных условиях. Такие займы выдаются связанным сторонам, например, это займы между компаниями, входящими в одну группу (внутрифирменные займы) или займы, выданные сотрудникам компании. МСФО IFRS 9 «Финансовые инструменты» требует, чтобы все финансовые инструменты первоначально признавались по справедливой стоимости. Что делать, если займы предоставляются по процентным ставкам ниже рыночных? Ведь в случае беспроцентного займа цена сделки (transaction price) не является справедливой стоимостью такого финансового инструмента.

В некоторых случаях компании могут выдавать займы с нулевой процентной ставкой (беспроцентные займы). Как правило, рыночные ставки процента бывают выше нуля, то есть беспроцентные займы это займы на нерыночных условиях. Такие займы выдаются связанным сторонам, например, это займы между компаниями, входящими в одну группу (внутрифирменные займы) или займы, выданные сотрудникам компании. МСФО IFRS 9 «Финансовые инструменты» требует, чтобы все финансовые инструменты первоначально признавались по справедливой стоимости. Что делать, если займы предоставляются по процентным ставкам ниже рыночных? Ведь в случае беспроцентного займа цена сделки (transaction price) не является справедливой стоимостью такого финансового инструмента.

При первоначальном признании финансовые инструменты должны оцениваться по справедливой стоимости. Если заём предоставляется на обычных коммерческих условиях (как в отношении основной суммы долга, так и в отношении процентов), особых вопросов бухгалтерского учета не возникает, и справедливая стоимость на момент выдачи займа равна первоначальной сумме займа (цене сделки).

То есть, если компания выдает заем в сумме 100,000 (цена сделки) по рыночной процентной ставке, то в бухгалтерском учете делается проводка:

Дт Финансовый актив Кт Денежные средства — 100,000

В случае займов, выданных на нерыночных условиях (процент ниже рыночного), справедливую стоимость такого займа необходимо определить, применив МСФО IFRS 13 «Справедливая стоимость». Справедливая стоимость займа может быть оценена путем дисконтирования будущих выплат с использованием ставки процента, которую заемщик (сотрудник) заплатил бы на рынке стороннему заимодавцу, например, банку по кредиту с аналогичными условиями (сумма, продолжительность кредита, валюта, кредитный рейтинг заемщика, наличие или отсутствие обеспечения).

Например, заем сотруднику в сумме 100,000 выдан со сроком погашения 3 года и нулевой процентной ставкой. Рыночная ставка процента 10%. Компания, выдавшая заем, должна при первоначальном признании отразить финансовый актив в сумме:

100,000/ (1,1) х (1,1) х (1,1) = 75,131.5, где 1,1 = 1+10%

Бухгалтерская проводка при первоначальном признании займа:

- Дт Финансовый актив — 75,131.5

- Дт ??? — 24,868.5

- Кт Денежные средства — 100,000

Разница в сумме 24,868.5 между рассчитанной справедливой стоимостью 75,131.5 и выданной суммой займа 100,000 может быть отражена либо как актив, либо как убыток в ОПУ. От чего это зависит?

Беспроцентные займы, выданные при условии, что сотрудник продолжает работу в компании

Если при выдаче беспроцентного займа сотруднику было поставлено условие проработать в компании весь срок займа, то бесспорно нужно признавать Актив — расходы будущих периодов и списывать эту сумму на ОПУ в течение срока займа, чтобы соотнести расходы и доходы, связанные с трудовой деятельностью сотрудника, получившего заем.

Пример 1.

Компания Альфа 1 января 2019 года предоставила 10 сотрудникам заем в сумме 1,000 долларов каждому. По данным займам не предусмотрены проценты при условии, что сотрудники будут работать в компании в течение срока займа. Заём должен быть погашен сотрудником через три года 31 декабря 2021 года. Если работник уволится в течение следующих трех лет, то заём подлежат возврату или переводу на рыночную ставку процента. Рыночная ставка процента по аналогичным займам составляет 8%.

Как данная операция должна быть отражена в финансовой отчетности Альфы?

Решение.

Альфа на 1 января 2019 года должна отразить финансовый актив. Чтобы определить справедливую стоимость этого актива, необходимо продисконтировать будущую выплату в сумме 10 х 1,000 = 10,000 по рыночной ставке 8%.

10,000 х 1/(1,08 х 1,08 х 1,08) = 7,938

При этом возникает разница между рассчитанной суммой займа и суммой, выданной на руки сотрудникам. Эта разница представляет собой вознаграждение работникам (выгодные условия займа) и должна учитываться в соответствии с МСФО 19.

В данном примере вознаграждение связано с будущей работой сотрудника, т.е. оно еще не заработано. Поэтому разница между дисконтированной суммой и суммой, выданной на руки сотрудникам, должна признаваться в качестве расхода не сразу, а в течение определенного периода, в данном случае в течение трех лет. В момент признания займа эта сумма отразится как актив (расходы будущих периодов).

Проводка на дату выдачи займа 1 января 2019 года:

- Дт Финансовый актив — 7,938

- Дт Актив — расходы будущих периодов — 2,062

- Кт Денежные средства — 10,000 (выданы сотрудникам)

Бизнес-модель управления данным активом подразумевает получение денежных потоков от актива (основного долга) — последующий учет финансового актива по амортизированной стоимости.

На 31 декабря 2019 года будут начислены проценты по рыночной ставке 8% :

1) Дт Финансовый актив Кт Финансовый доход — 7,938 х 8% = 635

Кроме того, необходимо отразить расходы на вознаграждение работникам:

2) Дт ОПУ расходы на персонал Кт Актив — расходы будущих периодов — 635

Логично, что сумма признанного расхода на вознаграждение равна сумме процентов, которые компания «прощает» работникам в текущем периоде.

Выписки из отчетности Альфы

ОФП на 31.12.19

Долгосрочные активы:

- Финансовый актив — 8,573 = 7,938 + 635

- Актив — расходы будущих периодов — 1,427 = 2,062 — 635

ОПУ за год, закончившийся 31.12.19

- Финансовый доход — 635

- Расходы на персонал — (635)

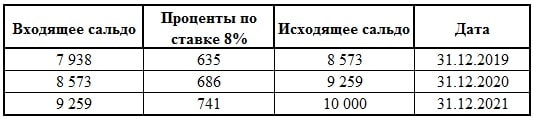

Проценты будут начисляться в конце каждого из трех лет, и эта же сумма будет списываться на расходы ОПУ. Начисление процентов можно представить в табличной форме

К концу срока займа на 31 декабря 2021 года финансовый актив на балансе компании Альфы станет равен 10,000. При погашении будет сделана проводка:

Дт Денежные средства Кт Финансовый актив — 10,000.

Любой другой способ амортизации актива «расходы будущих периодов» приведет появлению либо прибыли, либо убытка от операции. Например, равномерное списание вознаграждения по 2,062/3 года = 687 в год приведет к появлению убытка в первый год (расход 687 и доход 635) и прибыли в третий год займа (расход 687 и доход 741). В целом за три года прибыли и убытки взаимно скомпенсируют друг друга (доход по процентам 2,062 и расход на вознаграждение 2,062). На мой взгляд, этот способ списания актива на расходы не совсем корректен, так как при этом компания покажет «заниженную» операционную прибыль в один год и наоборот «завышенную» прибыль в другой год, т.е. это может стать инструментом для манипуляции прибылью. Может быть, у кого-то есть аргументы в пользу равномерного списания этого Актива -расходы будущих периодов на убытки?

Беспроцентные займы, выданные без условий

Если беспроцентные займы будут выданы сотрудникам без всяких условий, то означает ли это, что вознаграждение уже было заработано? Я встречала в публикации одной международной аудиторской компании именно такое обоснование признания убытка по финансовому активу сразу в момент признания.

Пример 2.

Компания Альфа 1 января 2019 года предоставила 10 сотрудникам беспроцентный заем в сумме 1,000 долларов каждому. Сумма займа должна быть погашена сотрудниками через три года 31 декабря 2021 года. Условия займа не меняются вне зависимости от того, продолжают ли сотрудники работу в компании. Рыночная ставка процента по аналогичным займам составляет 8%.

Как данная операция должна быть отражена в финансовой отчетности Альфы?

Решение.

Если при выдаче займа никаких условий сотрудникам не выдвигалось, то это означает, что они уже заработали вознаграждение в виде отсутствия процентов. В учете сумма такого вознаграждения должна отражаться как расходы на персонал в отчете о прибылях и убытках в момент признания займа в отчетности.

Как и в предыдущем примере Альфа на 1 января 2019 года должна отразить финансовый актив. Чтобы определить справедливую стоимость этого актива, необходимо продисконтировать будущую выплату в сумме 10 х 1,000 = 10,000 по рыночной ставке 8%.

10,000 х 1/(1,08 х 1,08 х 1,08) = 7,938

Проводка на дату выдачи займа 1 января 2019 года в этом случае будет выглядеть так:

- Дт Финансовый актив — 7,938

- Дт ОПУ Расходы на персонал — 2,062

- Кт Денежные средства — 10,000

В конце каждого из трех лет как и в примере 1 будут начислены проценты по рыночной ставке 8%:

- Дт Финансовый актив Кт Финансовый доход — 7,938 х 8% = 635

- Дт Финансовый актив Кт Финансовый доход — 8,573 х 8% = 686

- Дт Финансовый актив Кт Финансовый доход — 9,259 х 8% = 741

Выписки из отчетности Альфы

ОФП на 31.12.19

Долгосрочные активы: Финансовый актив — 8,573 = 7,938 + 635

ОПУ за год, закончившийся 31.12.19

- Финансовый доход — 635

- Расходы на персонал — (2,062)

То есть, в данном случае в первый год будет признан убыток 2,062, и в течение трех лет этот убыток будет скомпенсирован начислением финансового дохода.

Похожая задача с беспроцентным займом появилась на экзамене Дипифр в декабре 2016 года. Экзаменатор в официальном ответе предложил списывать всю сумму разницы между дисконтированной стоимостью займа и суммой, выданной работнику, на убыток сразу.

Честно говоря, я бы признавала Актив — расходы будущих периодов в обоих случаях, чтобы исключить влияние на прибыль из-за разницы между признаваемыми расходами на вознаграждение персоналу и финансовыми доходами.

В российском учете нет требования признавать убыток/актив при признании таких займов и начислять проценты по рыночной ставке. Наш учет в части займов по ставкам ниже рыночных проще и кажется обоснованным (нет влияния на ОПУ). С другой стороны, МСФО позволяют учитывать вознаграждение, предоставляемое компанией своим сотрудникам в виде нулевой ставки по займам, в российском учете такой информации нет.

Обесценение финансового актива

Поскольку займы выданные сотрудникам являются финансовым активом, учитываемым по амортизированной стоимости, то к ним должны применяться положения IFRS 9 в части обесценения финансовых активов. Основное требование МСФО 9 — резерв по возможным убыткам признается на каждую отчетную дату в зависимости от степени ухудшения кредитного качества финансового актива с момента первоначального признания. Если на отчетную дату значительного увеличения кредитного риска для инструмента не произошло, то резерв должен быть признан в сумме 12-месячных ожидаемых кредитных убытков. На этом сайте есть большая статья по обесценению финансовых активов в соответствии с IFRS 9.

МСФО (IFRS) 9 не требует признания резерва сразу же после первоначального признания (пункт 5.5.3). При первоначальном признании актива ожидаемые кредитные убытки заложены в первоначальную оценку инструмента, в нашем случае в оценку ставки дисконтирования. Но компания должна будет признать резерв под убытки, равный 12-месячным ожидаемым кредитным убыткам, не позднее, чем на первую отчетную дату после первоначального признания финансового актива. Несмотря на то, что займы выдаются сотрудникам, которым компания выплачивает зарплату, вероятность дефолта по займам сотрудникам не нулевая.

Если вернуться к нашему примеру 1, то в условии задачи должны быть данные для учета обесценения актива. Вряд ли на экзамене Дипифр потребуется оценивать величину 12-месячных кредитных убытков, эта цифра будет предоставлена экзаменатором. Необходимо будет сделать соответствующие проводки в бухгалтерском учете.

Пример 1. (условие с обесценением)

Компания Альфа 1 января 2019 года предоставила 10 сотрудникам заем в сумме 1,000 долларов каждому. По данным займам не предусмотрены проценты при условии, что сотрудники будут работать в компании в течение срока займа. Заём должен быть погашен сотрудником через три года 31 декабря 2021 года. Если работник уволится в течение следующих трех лет, то заём подлежат возврату или переводу на рыночную ставку процента. Рыночная ставка процента по аналогичным займам составляет 8%. Альфа считает, что на 31 декабря 2019 года значительного увеличения кредитного риска для инструмента не произошло и оценивает величину 12-месячных кредитных убытков в сумме 800.

Как данная операция должна быть отражена в финансовой отчетности Альфы на 31 декабря 2019 года?

Все расчеты без учета обесценения как показано выше.

На 31 декабря 2019 года должна быть сделана проводка для учета резерва по обесценению финансового актива:

Дт Убыток от обесценения ОПУ Кт Резерв на обесценение — 800

Выписки из отчетности Альфы

ОФП на 31.12.19

Долгосрочные активы:

- Финансовый актив — 8,573 = 7,938 + 635 — 800 = 7,773

- Актив — расходы будущих периодов — 1,427 = 2,062 — 635

ОПУ за год, закончившийся 31.12.19

- Финансовый доход — 635

- Расходы на персонал — (635)

- Убыток от обесценения финансового актива — (800)

Небольшое добавление к условию даст преимущество в баллах тем студентам, которые учили тему обесценения финансовых инструментов. По какой-то причине экзаменатор пока практически не тестирует эту тему. В июне 2016 года был теоретический вопрос (без расчетов) и в июне 2021 года в консолидации появилось примечание с дефолтом по финансовому активу. Несмотря на статистику появления этой темы на экзамене знать хотя бы основные положения модели обесценения по IFRS 9 необходимо. В любую сессию экзаменатор может повернуться к этой теме лицом и начать её периодически тестировать.

Другие статьи для подготовки к экзамену:

- МСФО IFRS 9: классификация и учёт финансовых активов

- Модели учета долгосрочных нефинансовых активов по МСФО

- IFRS 16 Leases — новый международный стандарт по учету аренды

- МСФО 36 «Обесценение активов понятным языком (часть 1)

- Курсовые разницы — примеры расчета и проводки МСФО 21

- Обесценение по IFRS 9 — модель ожидаемых кредитных убытков

Комментировать