МСФО IFRS 15: примеры учета модификации договоров

Следующей публикацией на сайте должна была быть статья об истории возникновения денег, однако процесс её написания затянулся: тема интересная, но сложная. Чтобы заполнить паузу, я решила разобрать одну тему из нового стандарта МСФО IFRS 15 «Выручка по договорам с покупателями». Учёт модификации договоров недостаточно раскрыт в учебниках, которые используются для подготовки к экзамену Дипифр в учебных центрах. Но задача по этому вопросу уже появилась в декабре 2015 года на экзамене P2 из основной программы АССА. Я ожидаю в будущем появления задачи на эту тему и на экзамене Дипифр, хотя совсем необязательно, что это случится в июне 2016 года. В данной статье будет разобрана как задача из экзамена АССА, так и несколько более простых примеров, которые есть в стандарте.

Следующей публикацией на сайте должна была быть статья об истории возникновения денег, однако процесс её написания затянулся: тема интересная, но сложная. Чтобы заполнить паузу, я решила разобрать одну тему из нового стандарта МСФО IFRS 15 «Выручка по договорам с покупателями». Учёт модификации договоров недостаточно раскрыт в учебниках, которые используются для подготовки к экзамену Дипифр в учебных центрах. Но задача по этому вопросу уже появилась в декабре 2015 года на экзамене P2 из основной программы АССА. Я ожидаю в будущем появления задачи на эту тему и на экзамене Дипифр, хотя совсем необязательно, что это случится в июне 2016 года. В данной статье будет разобрана как задача из экзамена АССА, так и несколько более простых примеров, которые есть в стандарте.

Основы МСФО IFRS 15, а именно пятишаговая модель признания выручки, подробно разобраны в другой статье на этом сайте.

Модификация договоров IFRS 15 — принцип учета

В старом международном стандарте по выручке вопрос учета модификации договоров не был затронут вовсе. Это уменьшало сравнимость финансовой отчетности в части отражения выручки. При подготовке МСФО IFRS 15 комитет по стандартам исходил из необходимости достоверно отражать все права и обязательства, вытекающие из модифицированного договора. Для этого необходимо отражать такие модификации либо перспективно, либо как корректировку выручки первоначального договора (кумулятивная корректировка).

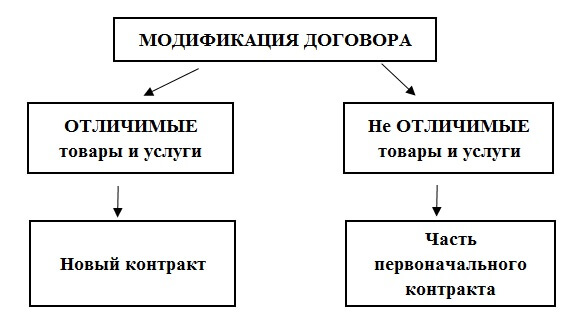

ГЛАВНОЕ ПРАВИЛО: если дополнительные товары и услуги, обещанные покупателю после модификации договора, являются отличимыми, то нужно отражать модификацию договора перспективно, т.е. это будет новый договор.

В противном случае товары и услуги будут являться частью первоначального обязательства к исполнению, и достаточно будет скорректировать выручку по первоначальному договору: поменяется цена сделки и % завершенности контракта (если обязательство к исполнению выполняется в течение времени, например, для договоров строительства).

Отличимые (distinct) товары и услуги

По сути термин «отличимые товары» означает, что товар можно отделить от других товаров: продавец поставляет его отдельно, а покупатель может использовать его (=получить выгоду) отдельно от других товаров продавца. То же самое относится к услугам.

п. 27, IFRS 15 Товар или услуга, которые были обещаны покупателю, являются отличимыми в случае соблюдения обоих критериев ниже:

- покупатель может получить выгоду от товара или услуги в отдельности или вместе с другими ресурсами, к которым у покупателя имеется свободный доступ;

- обещание передать товар или услугу покупателю можно отделить от других обещаний по договору (т. е. товар или услуга являются отличимыми в контексте договора).

Модификация договора как часть первоначального контракта

Если дополнительные товары или услуги не являются отличимыми, то модификация договора будет отражаться как часть первоначального контракта.

ПРИМЕР 1

Компания Дельта 1 января 2015 года заключила двухлетний контракт на постройку здания на земельном участке заказчика. Дельта определила, что данный контракт представляет собой единственное обязательство к исполнению. Заказчик обладает контролем над строящимся зданием, так как земельный участок находится в его собственности. В соответствии с договором цена сделки составит 1,000,000 долларов, ожидаемые затраты Дельты по договору $700,000, соответственно, ожидаемая прибыль (30%) будет равна $300,000. Степень завершенности проекта определяется по проценту понесенных затрат. К концу первого года компания Дельта определила степень завершенности строительства — 60% (420,000 понесенных к этому моменту затрат к общей величине затрат по проекту 700,000).

В начале первого квартала второго года стороны согласились изменить первоначальный контракт с целью улучшения планировки первого этажа. В результате цена контракта увеличилась на 150,000, а величина затрат на 100,000.

Каким образом модификация контракта должна быть отражена в отчетности?

Решение

1) В конце первого года строительства необходимо признать выручку по строительному контракту на сумму 1,000,000 х 60% = 600,000 долларов. Себестоимость будет равна сумме понесенных затрат к этому моменту 420,000.

ОСД за год, закончившийся 31 декабря 2015 года

- Выручка 600,000

- Себестоимость 420,000

- Валовая прибыль 180,000

2) Компания Дельта определила, что все дополнительные работы по улучшению планировки первого этажа не являются отличимыми услугами, а являются частью первоначального обязательства к исполнению. Поэтому модификация в начале 2016 года должна рассматриваться как часть первоначального контракта.

3) Корректируется как цена сделки, так и степень завершенности работ. После модификации договора степень завершенности контракта равна 420/(700+100) = 52,5%.

4) Выручка по договору составит (1,000,000+150,000) х 52,5% = 603,750 долларов.

5) Необходимо сделать корректировку выручки на начало 2016 года в сумме:

603,250 — 600,000 = 3,250 долларов

Модификация договора — отдельный новый договор

Согласно IFRS 15 модификация договора рассматривается как новый отдельный договор, если выполнены следующие условия:

- а) масштаб договора увеличивается за счет обещания поставки дополнительного объема отличимых товаров и услуг

- б) цена договора увеличивается на сумму возмещения, равную ценам обособленной продажи дополнительных товаров и услуг.

При выполнении этих условий для продавца нет никакой разницы, будет ли заключен новый договор или модифицирован первоначальный. В обоих случаях экономическая суть одинакова — продажа товара по рыночной цене.

Цена обособленной продажи – это цена, по которой компания продала бы покупателю обещанные товар или услугу в отдельности. Наилучшим подтверждением цены обособленной продажи является наблюдаемая цена товара или услуги, когда компания продает такой товар или услугу в отдельности в аналогичных обстоятельствах и аналогичным покупателям.

ПРИМЕР 2 (отдельный договор)

Компания Тета заключила договор на продажу 120 единиц товара компании Омега. Продажа будет производиться партиями в течение полугода. Переход контроля к покупателю происходит в момент времени. Стоимость одной единицы товара $100. После продажи 70 единиц товара договор был изменен – стороны договорились о поставке дополнительных товаров в количестве 30 единиц. Таким образом, всего компания Тета поставит 150 единиц товара компании Омега.

Дополнительные товары являются отличимыми. Цена за единицу товара после модификации договора составит $95, что равно обособленной цене данного товара на момент модификации.

Решение

1) Согласно IFRS 15, поскольку товары являются отличимыми, и их цена равна ценам обособленной продажи, то модификация договора должна отражаться как отдельный контракт, который не затрагивает выполнение первоначального договора.

2) Выручка в целом по первому договору составит $12,000 = 120 х $100, этот договор продолжает выполняться и после модификации.

3) Выручка по второму договору будет равна $2,850 = 30 х $95.

Остается один вопрос, на который я не нашла ответа в стандарте. Если оба договора являются действующими, то по какой цене следует отражать выручку при продаже следующих 30 единиц товара — по $100 или по $95? Логично было бы предположить, что сначала нужно закрыть первоначальный договор, а потом отражать продажи по второму договору. Но, на мой взгляд, здесь есть лазейка для тех, кто захочет немного «поколдовать» с цифрами финансовой отчетности — показать выручку меньше в одном периоде, чтобы немного улучшить показатели в другом.

Модификация договора — прекращение прежнего договора и заключение нового договора

Если товары и услуги являются ОТЛИЧИМЫМИ, но цена их не равна ОБОСОБЛЕННОЙ цене товара на рынке, то прежний договор надо прекратить и отражать модификацию договора как новый договор с новой ценой продажи. Цена нового договора будет равна сумме двух величин: а) остатку возмещения по первоначальному договору, которое еще не признано как выручка плюс б) возмещение, обещанное после модификации. Фактически это будет средняя цена.

ПРИМЕР 3 (начало условия совпадает с примером 1 до модификации)

Компания Тета заключила договор на продажу 120 единиц товара компании Омега. Продажа будет производиться партиями в течение полугода. Переход контроля к покупателю происходит в момент времени. Стоимость одной единицы товара $100. После продажи 70 единиц товара договор был изменен – стороны договорились о поставке дополнительных товаров в количестве 30 единиц. Таким образом, всего компания Тета поставит 150 единиц товара компании Омега.

Дополнительные товары являются отличимыми. Цена за единицу товара после модификации договора составит $80, что меньше, чем обособленная цена данного товара на момент модификации $95.

Решение

1) Так как цена дополнительных единиц товара $80 не является обособленной ценой данного товара на момент модификации, первоначальный контракт будет прекращен, и создан новый контракт.

2) Выручка по новому контракту будет равна:

- 50 х $100 = $5,000 (50 единиц товара еще не были поставлены по первоначальному договору)

- 30 х $80 = $2,400 (30 дополнительных единиц товара по новому договору)

Итого сумма выручки по новому договору составит $7,400

3) Стоимость единицы товара по новому договору будет равна $7,400/80 = $92,5. При каждой продаже товара (передаче контроля) необходимо будет признавать выручку с учетом этой цены за единицу продукции.

Логика разработчиков стандарта, которые в данном случае предписали отражать модификацию договора как прекращение прежнего и создание нового договора, ясна. Если продавец согласен продавать товар по цене ниже, чем он может продать на открытом рынке, это означает предоставление скидки конкретному покупателю. И выручка за продажу каждой новой единицы товара должна оцениваться с учетом этой скидки.

Задача из декабрьского экзамена АССА, бумага P2

Эта задача написана с использованием примера из приложения к стандарту МСФО IFRS 15, которое не является частью стандарта и поэтому не переводится на русский язык. Показательно, что для написания задач экзамена (в данном случае ACCA) используются иллюстративные примеры, разработанные в качестве приложения к стандарту МСФО.

В этой задаче помимо модификации договора тестируется знание того, как нужно учитывать переменное возмещение по контракту.

ACCA, P2, декабрь 2015 года, 4b(ii)

Компания Эпсилон 1 декабря 2014 года подписала контракт с покупателем на сооружение печатного оборудования в помещении заказчика. Возмещение по контракту составит 1,500,000 долларов. Если оборудование будет готово к работе за 24 месяца, то будет выплачено бонусное вознаграждение в сумме $100,000.

На момент подписания контракта Эпсилон правильно определила, что обещанные услуги по контракту представляют собой единственное обязательство к исполнению. Эпсилон ожидает, что ее затраты составят $800,000. Поскольку сооружение оборудования подвержено влиянию факторов, на которые Эпсилон не может повлиять (главным образом своевременность поставок компонентов), то бонусное вознаграждение не было включено в ожидаемое возмещение по контракту.

30 ноября 2015 года (через год от подписания контракта) Эпсилон определила, что степень завершенности работ (обязательства к исполнению) составляет 65% на основе величины понесенных затрат. 4 декабря 2015 года контракт был модифицирован, в результате чего фиксированное возмещение и ожидаемые затраты по проекту выросли на $110,000 и $60,000 соответственно. Кроме того, срок, в течение которого Эпсилон могла претендовать на бонусное вознаграждение, был увеличен на полгода. Менеджмент Эпсилона пришел к выводу, что контракт по-прежнему представляет собой единственную обязанность к исполнению, а бонус вероятнее всего будет получен. Отчетная дата у компании Эпсилон 30 ноября.

Каким образом необходимо отразить данную операцию в соответствии с IFRS 15?

Решение

1) На момент подписания договора Эпсилон должна исключить бонус (переменную часть возмещения) из цены контракта, так как нет уверенности, что не придется бонус сторнировать при разрешении неопределенности. Таким образом, ожидаемая выручка по контракту будет равна $1,500,000.

2) 30 ноября 2015 года будет отражено в отчетности:

- Выручка — 975,000 (1.500,000 х 65%)

- Себестоимость 520,000 (800,000 х 65%)

- Валовая прибыль 455,000 (700,000 х 65%)

3) Модификация договора 4 декабря 2015 года будет рассматриваться как часть первоначального договора, поскольку дополнительные услуги по договору не являются отличимыми, а представляют собой ту же самую обязанность к исполнению.

4) Общее ожидаемое возмещение по контракту — 1,500,000+110,000+100,000 (бонус) = 1,710,000. Бонус может быть включен в сумму вознаграждения, так как после модификации договора у Эпсилон есть уверенность, что сторнировать его не придется

5) Изменилась степень завершенности проекта: 520,000/(800,000+60,000) = 60,5% (отношение понесенных затрат к ожидаемым, метод ресурсов)

6) Корректировка выручки составит 1,710,000 х 60,5% — 975,000 = 59,550

7) Так как, модификация контракта произошла после отчетной даты (30 ноября), эта выручка будет признана в следующем периоде (некорректирующее событие)

Другие статьи для подготовки к экзамену Дипифр:

- МСФО IFRS 15: учет выручки от продажи лицензий

- Оценочные обязательства в балансе — это не оценочные резервы. Сравнение МСФО 37 и ПБУ 8/2010

- Операционная и финансовая аренда — это стандарт МСФО (IAS) 17

- Финансовые инструменты МСФО — как отразить издержки

- Эффективная ставка процента МСФО и расчет амортизированной стоимости

- «Раз уж начал — побеждай!» Психологический настрой на экзамене Дипифр

6 комментариев

Комментировать

Спасибо за столь доступное объяснение стандарта.

Касательно предостережения об обучении, сейчас Финакадемия, переименовалась в МСФО ФМ.

Уважаемая автор сайта. Ваши Имя и Фамилия на сайте не опубликовано. Это странно. Антиреклама Финакадемии является вашей собственной антирекламой. «Cтолько людей мне уже на них жаловались». — это из разряда сплетен. Предлагаю вам провести исследование и опубликовать результаты. Собрать статистику — сколько обучающихся сдало с первого раза в разрезе центров. Эту статистику нужно сравнить с общей статистикой по сдаче DIPIFR. и вывести рейтинг обучающих центров. Удачи.

Я высказываю свое личное мнение после изучения материалов, которые доступны на их сайте и на основе мнения нескольких человек, которые там учились. Отзыв одного из которых опубликован, попробую дать ссылку отсюда (первый комментарий под статьей: http://msfo-dipifr.ru/kak-sdat-dipifr-s-pervogo-raza/) Этот комментарий «причесанный», в личном разговоре был более резкий отзыв.

Я бы ни в коем случае не стала делать антирекламу кому-либо, если бы не владелец этой компании, который пытается рекламировать свою фирму всеми правдами и неправдами. Я блокирую интернет-адреса этой рекламы, но он уже четыре раза их менял. Это после того, как я отказалась от его предложения рекламировать его центр за ежемесячную плату, убрав всю остальную рекламу с сайта. Я сделала одно предупреждение, потом сняла его, но попытки рекламы продолжились.

Как только я пойму, что больше попыток рекламировать эту компанию на моем сайте не будет, я сниму антирекламу. Пожалуйста, передайте это своему работодателю. Не считаю возможным появление рекламы этой компании в любом виде на этом сайте, потому что убеждена, люди теряют деньги, обращаясь туда. Сделайте нормальный обучающий курс и никаких проблем не будет. Удачи.

Примечание. Мнение автора может не совпадать с мнением других преподавателей, учащихся или других людей, каким-либо образом связанных с экзаменом Дипифр.

Добрый вечер. Вопрос по решению примера 3: Выручка по новому контракту будет равна:

50 х $100 = $5,000 (50 единиц товара еще не были поставлены по первоначальному договору)

— почему мы берем 50 единиц, ведь продали 70?

Заранее спасибо.

Елена, ну всё же написано:

Рассчитывается «Выручка по новому контракту»

50 х $100 = $5,000 (50 единиц товара еще не были поставлены по первоначальному договору)

Обратите внимание на выделенный текст.

Спасибо за такое простое и понятное изложение. Ждем новых статей!