Обратная финансовая аренда — это займ под залог актива

Обратная аренда – это один из важных случаев, специально рассмотренных в стандарте МСФО 17 «Аренда», поскольку такие операции можно легко использовать для манипулирования отчетностью. Компания Альфа продает свой актив компании Бета, и сразу же заключает договор аренды этого же актива с компанией Бета. При этом аренда может быть как финансовая, так и операционная.

Для тех, кто готовится сдавать Дипифр — эта статья устарела после выхода МСФО IFRS 16 «Аренда», который включен в программу экзамена с декабря 2017 года. Читать новую статью про обратную аренду в соответствии с МСФО IFRS 16.

Есть ли неточность в ответе к пробному экзамену PWC (только для слушателей PWC)?

Продажа актива с обратной финансовой арендой

Продажа с обратной финансовой арендой по сути является займом с использованием актива в качестве залога.

Согласно п.60 стандарта МСФО 17, если договор обратной аренды имеет признаки финансовой аренды, то, по сути, он является способом, с помощью которого вторая сторона сделки предоставляет денежные средства первой стороне, принимая актив в качестве залога по займу. Поэтому превышение суммы денежных средств, уплаченных при «продаже» актива, над балансовой стоимостью этого актива, не должно относиться на прибыль текущего периода, а должно быть соотнесено со сроком финансовой аренды.

Таким образом, в задачах на продажу с обратной финансовой арендой нужно сравнивать продажную цену и балансовую стоимость актива. Любое превышение продажной стоимости над балансовой отражается в качестве отложенного дохода и признается в отчетности арендатора в течение срока аренды.

Пример 1. Продажная стоимость актива равна балансовой стоимости

Актив в настоящее время учитывается с использованием модели себестоимости в соответствии с МСФО 16. Его балансовая стоимость на 31 декабря 2013 года равна 15 млн. Оставшийся срок службы актива на эту дату составляет 20 лет. Амортизация начисляется прямолинейным методом. Актив был продан третьей стороне 1 января 2014 года и в тот же день был заключен договор финансовой аренды на 20 лет. Цена продажи актива и его справедливая стоимость равны 15 млн., что также равно дисконтированной стоимости минимальных арендных платежей по договору финансовой аренды. Соглашение предполагает, что право собственности на актив вернется к продавцу в конце срока аренды за нулевую стоимость. Арендная плата составляет 1,2 млн долларов в год в конце каждого года аренды. Ставка дисконтирования равна 5,0 %.

Как нужно отразить эту операцию в отчетности на 31 декабря 2014 года?

РЕШЕНИЕ.

Для отражения данной операции должны быть сделаны проводки:

Продажа актива:

Дт Деньги Кт Актив – 15,000

Отражение финансовой аренды:

Дт Актив по финансовой аренде Кт Обязательство по финаренде – 15,000

После этого актив будет амортизироваться в течение 20 лет. А для расчета ежегодного обязательства по финансовой аренде можно составить таблицу:

|

Входящее сальдо |

Проценты по ставке |

Выплата |

Исходящее сальдо |

|

(а) |

(б)=(а)*5% |

(в) |

(г)=(а)+(б)-(в) |

|

15 000 |

750 |

(1 200) |

14 550 |

|

14 550 |

728 |

(1 200) |

14 078 |

Проводки в течение года с 1 января по 31 декабря 2014 года:

- Дт Финансовые расходы Кт Финансовое обязательство по аренде — 750

- Дт Финансовое обязательство Кт Денежные средства — 1,200

- Дт Амортизация актива в ОПУ Кт Актив — 750

Выписки из финансовой отчетности 31 декабря 2014 года:

ОФП:

- Актив по финансовой аренде: 15,000 – 750 (износ) = 14,250

- Долгосрочное обязательство по финансовой аренде – 14,078

- Краткосрочное обязательство по финансовой аренде – 472 (14,550 — 14,078)

ОСД:

- Финансовые расходы — (750)

- Амортизация актива по финансовой аренде – (750)

Пример 2. Продажная стоимость актива выше балансовой стоимости

Актив в настоящее время учитывается с использованием модели себестоимости в соответствии с МСФО 16. Его балансовая стоимость на 31 декабря 2013 года равна 12 млн. Оставшийся срок службы актива на эту дату составляет 20 лет. Амортизация начисляется прямолинейным методом. Актив был продан третьей стороне 1 января 2014 года и в тот же день был заключен договор финансовой аренды на 20 лет. Цена продажи актива и его справедливая стоимость равны 15 млн., что также равно дисконтированной стоимости минимальных арендных платежей по договору финансовой аренды. Соглашение предполагает, что право собственности на актив вернется к продавцу в конце срока аренды за нулевую стоимость. Арендная плата составляет 1,2 млн долларов в год в конце каждого года аренды. Ставка дисконтирования равна 5,0 %.

Как нужно отразить эту операцию в отчетности на 31 декабря 2014 года?

РЕШЕНИЕ.

В данном примере я изменила балансовую стоимость актива. Теперь продажная стоимость 15 млн. выше, чем балансовая стоимость 12.млн. Поэтому в первой проводке будет не хватать суммы по кредиту:

Дт Деньги — 15,000 Кт Актив – 12,000 + ?

МСФО 17 «Аренда» говорит нам, что мы не можем отнести эту разницу в 3 млн. на прибыль текущего периода. Это будут «Доходы будущих периодов» в разделе обязательства в ОФП. Эта сумма будет списываться на ОПУ в течение всего срока финансовой аренды (проводка 4 ниже)

- Дт Деньги — 15,000

- Кт Актив – 12,000

- Кт Доходы будущих периодов — 3,000

А дальше все тоже самое . Отразим актив и обязательство по финансовой аренде проводкой:

Дт Актив по финансовой аренде Кт Обязательство по финаренде – 15,000

Актив по финансовой аренде будет амортизироваться в течение 20 лет, как и раньше. Обязательство по финансовой аренде будет уменьшаться в соответствии с графиком, который удобно рассчитать в таблице. Я не буду приводить ее второй раз, потому что это та же самая таблица, как и в примере 1.

Проводки в течение года с 1 января по 31 декабря 2014 года:

- Дт Финансовые расходы Кт Финансовое обязательство по аренде — 750

- Дт Финансовое обязательство Кт Денежные средства — 1,200

- Дт Амортизация актива в ОПУ Кт Актив — 750

- Дт Доходы будущих периодов Кт ОПУ — 150 (3,000/20 лет)

Куда кредитовать сумму 150 с доходов будущих периодов — для Дипифра это можно отразить на прочих доходах. На практике, скорее всего, эта сумма свернется с суммой амортизации актива за период. Таим образом, мы получим амортизационные отчисления в общей сумме, как будто бы стоимость актива равна его прежней (до «продажи») балансовой стоимости:

- новая стоимость 15,000/20 лет = 750

- 750 — 150 = 600

- старая стоимость 12,000/20 лет = 600

Выписки из финансовой отчетности 31 декабря 2014 года:

ОФП:

- Актив по финансовой аренде: 15,000 – 750 (износ) = 14,250

- Долгосрочное обязательство по финансовой аренде – 14,078

- Краткосрочное обязательство по финансовой аренде – 472 (14,550 — 14,078)

- Обязательства: доходы будущих периодов — 2,850 (3,000 — 150), в том числе краткосрочная часть — 150, долгосрочная часть — 2,700 (2,850 — 150)

ОСД:

- Финансовые расходы — (750)

- Амортизация актива по финансовой аренде – (750)

- Прочий доход (списание с дохода будущих периодов) — 150

Неточность в ответах к пробному экзамену PWC к июню 2015 года

Эта часть статьи написана исключительно для слушателей учебного центра PWC. Именно они писали пробный экзамен в прошедшие выходные и получили ответы с ошибкой. Скачать пробный экзамен нельзя, потому что это интеллектуальная собственность PWC. У меня его нет, но я видела и вопросы, и ответы. Что еще было на этом экзамене (ТОЛЬКО перечень тем вопросов) можно посмотреть в сообществе Вконтакте.

В пробном экзамене учебного центра PWC вопрос 2 (3) представлял собой задачу на обратную финансовую аренду. В ответе к этой задаче была допущена ошибка, что абсолютно не нехарактерно для уважаемого учебного центра. Поскольку я не имею права публиковать их материалы, я немного изменила условие задачи. Но где ошибка, я напишу.

Пример 3. (по мотивам задачи в пробном экзамене Прайсов)

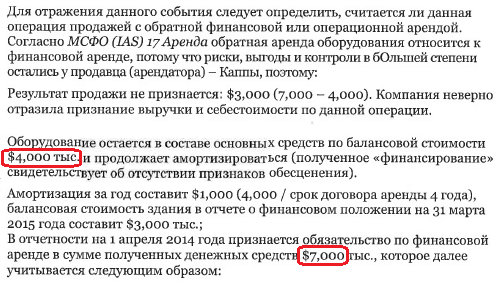

1 апреля 2014 года Дельта реализовала оборудование за 7 млн. долларов. Балансовая стоимость оборудования на эту дату была 4 млн. долларов. В тот же день Дельта заключила договор аренды этого оборудования на 4 года. оставшийся срок использования данного оборудования на момент продажи составлял 5 лет. Ежегодные арендные платежи составляют 2 млн. долларов и выплачиваются в конце каждого года 31 марта. Годовая ставка, подразумевая в договоре аренды, составляет 5,5%.

Помощник отразил поступления от продажи оборудования в составе выручки и списал балансовую стоимость оборудования в себестоимость. Арендный платеж за первый год аренды он также отнес на себестоимость.

Задание. Подготовьте выписки из финансовой отчетности компании Дельта за год,закончившийся 31 марта 2015 года.

Решение.

Я немного изменила цифры по сравнению с оригинальной задачей из пробного экзамена PWC. И в этом примере арендный платеж вносится в конце года, тогда как PWC решили сделать его в начале года. Приведу существенную часть ответа:

Что в этом ответе не так?

1. На самом деле то, что аренда является финансовой, не совсем очевидно. Да и мало сказать, что риски и выгоды остались у продавца, надо еще это доказать. То, что срок аренды составляет 4 года из 5 лет оставшегося срока службы, в целом может свидетельствовать о том, что аренда финансовая. 4 года из 5 лет — это 80%. Достаточно ли этого, чтобы определенно говорить о финансовой аренде?

Но так составлена задача. Можно предположить, что составителям пробного экзамена потребовались разные сроки аренды и оставшегося срока службы, чтобы показать, как должна рассчитываться амортизация арендованного актива: исходя из срока аренды, а не из общего срока полезного использования.

2. Чтобы признать обязательство по финансовой аренде в сумме 7, 000 тыс. долларов, нужно провести оборудование по дебету в той же сумме. Судя по всему, составители пробного этого экзамена предлагают сделать проводку Дт Денежные средства Кт Обязательство по финансовой аренде — 7,000, а оборудование учитывать по старой балансовой стоимости. Это неправильно. Стоимость актива в отчетности будет занижена, хотя влияние на ОПУ будет отражено правильно.

Правильные проводки:

1)

- Дт Денежные средства — 7,000

- Кт Оборудование — 4,000

- Кт Доходы будущих периодов — 3,000

2) Дт Актив по финансовой аренде Кт Обязательство по финансовой аренде — 7,000

Таблица по финансовой аренде для примера 3.

|

Входящее сальдо |

Проценты по ставке |

Выплата |

Исходящее сальдо |

|

(а) |

(б)=(а)*5,5% |

(в) |

(г)=(а)+(б)-(в) |

|

7 000 |

385 |

(2 000) |

5 385 |

|

5 385 |

296 |

(2 000) |

3 681 |

Проводки в течение года с 1 апреля 2014 по 31 марта 2015 года:

- Дт Финансовые расходы Кт Финансовое обязательство по аренде — 385

- Дт Финансовое обязательство Кт Денежные средства — 2,000

- Дт Амортизация актива в ОПУ Кт Актив — 7,000/4 года — 1,750

- Дт Доходы будущих периодов Кт ОПУ — 750 (3,000/4 года)

Выписки из финансовой отчетности 31 марта 2015 года:ОФП:

- Актив по финансовой аренде: 7,000 – 1,750 (износ) = 5,250

- Долгосрочное обязательство по финансовой аренде – 3,681

- Краткосрочное обязательство по финансовой аренде – 1,704 (5,385 — 3,681)

- Обязательства: доходы будущих периодов — 2,250 (3,000 — 750), в том числе: краткосрочная часть — 750, долгосрочная часть — 1,500 (2,250 — 750)

ОСД:

- Финансовые расходы — (385)

- Амортизация актива по финансовой аренде – (1,750)

- Прочий доход/или свернуть с амортизацией (списание с дохода будущих периодов) — 750

Другие статьи по теме экзамена Дипифр:

11 комментариев

Комментировать

Здравствуйте, как скачать пробный экзамен PWC?

Никак, они не публикуют пробные экзамены.

Дополните, пожалуйста, усложнения с рыночной стоимостью и продажей с убытком и без, как в дек.2013 2с и дек. 2010 5с

Тема этой статьи — обратная финансовая аренда, а вы перечислили задачи с обратной операционной арендой.

Здравствуйте, спасибо за статью!

Вопрос к примеру 2:

От продажи получена прибыль 3 млн. Если эта сумма не может быть ни обязательством, ни статьей капитала. Куда их девать в ОФП? Дополнительный раздел? Нужно ли делить на краткосрочную и долгосрочную часть?

Заранее большое спасибо за ответ!

Наверное, я не очень понятно выразилась. «Доходы будущих периодов» отражаются в ОФП в разделе обязательств. И да, эту сумму надо делить на краткосрочную и долгосрочную части.

Добавила строку «Доходов будущих периодов» в выписки из отчетности. Писала статью ночью, поэтому забыла включить эту нужную строчку.

Здравствуйте! Если Вы анализировали пробные экзамены PwC прошлых лет подскажите, пожалуйста, насколько по статистике совпадали темы заданий в реальном экзамене и в пробном экзамене PwC?

Одну задачу угадывают всегда, кажется, один раз угадали две темы. В Хоке та же ситуация — максимум одна тема угадывается.

в конспектах PWC пишет:

Комментарий: на экзамене обычно используется упрощенный подход к

учету операций продажи с обратной финансовой арендой. Актив

остается на балансе продавца (арендатора) в прежней оценке и

продолжает амортизироваться, а полученные денежные средства (цена

продажи) отражаются в составе займов полученных (с последующим

учетом по амортизированной стоимости с использованием эффективной

ставки процента).

Николай, это мнение PWC, именно этот подход они использовали в своем пробном экзамене к июню 2015 года. Соглашаться с ними или нет — выбор за Вами. Экзаменатор Дипифр очень давно не давал задачи на обратную финансовую аренду — с декабря 2009 года, задача №2. Почитайте ответы к этой задаче — там есть примечание для преподавателей, что оба метода приемлемы: и списание с баланса с признанием нового актива, и упрощенный метод без списания с баланса. С 2009 года много воды утекло, кто знает, как Пол Робинс будет тестировать эту тему. Мое мнение — лучше знать нормальный метод учета, а не только упрощенный, как учат в PWC.

Здравствуйте!

А как понять какая сумма относится к краткосрочным обязательствам, а какая к долгосрочным для отражения в ОФП? Спасибо за ответ.