Размышления об июньской сессии 2017 года («прогноз»)

Судя по голосованию Вконтакте около 75% читателей считают интересным попытаться предсказать наиболее вероятные темы на экзамене. Те, кто считают, что такие «прогнозы» могут повредить подготовке к экзамену (я сама голосовала за этот вариант), просто проигнорируйте данную статью.

Судя по голосованию Вконтакте около 75% читателей считают интересным попытаться предсказать наиболее вероятные темы на экзамене. Те, кто считают, что такие «прогнозы» могут повредить подготовке к экзамену (я сама голосовала за этот вариант), просто проигнорируйте данную статью.

Конечно, хочется попытаться оценить относительную вероятность появления на экзамене задач по тем или иным стандартам. Но уж слишком большой выбор у экзаменатора, и поэтому угадать даже одну тему довольно сложно. Тем не менее, анализ прошлых экзаменов может помочь расставить приоритеты в подготовке. Каким стандартам желательно уделить наибольшее внимание в этот раз?

Дополнение к прогнозу от 23 мая

Если посмотреть на прогноз полугодовой давности, то можно сказать, что удалось угадать: IFRS 9 по финансовым активам на 20 баллов и появление расчетной задачи на курсовые разницы. Это не так много. Четвертый вопрос («редкие» стандарты) был совершенно неожиданным. Опционы большинство, включая меня, ждали в примечании к консолидации, но эта тема снова появилась среди расчетных задач второго вопроса. Стандарт МСФО 17 «Аренда» многие ждали на 20 баллов, и, надеюсь, подготовили эту тему хорошо. Финансовая аренда была во втором вопросе декабрьской сессии. В целом, можно сказать, что в прошлый раз удалось выделить основные темы для более пристального изучения.

Консолидационный вопрос

Консолидационный вопрос

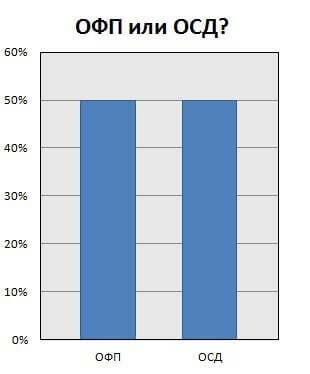

В этот раз давайте не будем голосовать за ОФП или ОСД. Появление обоих отчетов в вопросе по консолидации равновероятно (см. график справа).

Будет ли экзаменатор продолжать практику консолидации двух дочерних компаний? Наверное, это зависит от того, включит ли он в задание условие по продаже одной из дочек. Как мы знаем, такое усложнение появилось в программе экзамена DipIFr RUS с прошлой сессии. В декабре такого усложнения в консолидации не было. Будет ли в июне? Вполне возможно, во всяком случае, с каждым разом вероятность его появления будет увеличиваться.

Все, что было раньше в консолидационном вопросе, надо учить. Инвестиции в ассоциированную компанию выучить необходимо, несмотря на то, что такой вопрос не выносился на экзамен в течение пяти сессий, начиная с декабря 2014 года. Возможно, Пол Робинс все-таки решится на совместную деятельность. Неужели он снова даст две дочерних компании без продажи одной из них? Если да, то это будет везение. Потому что два раза рассчитать гудвил и сделать расчет чистых активов не так уж сложно.

В декабре 2016 года консолидационный вопрос был относительно простым из-за того, что теоретические вопросы были сложными, потому что был вопрос по IFRS 9 «Финансовые инструменты»- теория и задачи в целом на 20 баллов. Экзаменатор старается балансировать сложность экзамена, т.е. при сложной консолидации предлагает облегченные задачи в теоретической части и наоборот. Мне кажется, в этот раз консолидационный вопрос будет средним по сложности. Продажа дочерней компании, если она будет, вряд ли потянет на много баллов. Да и вероятность появления этого усложнения 50 на 50. Хотя, кто знает, в последнее время он любит включать в экзамены всё новое, что появляется в программе.

Мне кажется, нужно готовиться не только в продаже дочерней компании, но и к другим вариантам. Метод долевого участия с каждым разом становится всё более и более вероятным. Или, например, в консолидационный вопрос может быть включена теоретическая часть, скажем по IFRS 11 «Совместная деятельность». В июне 2014 года (давно это было) Пол Робинс попросил объяснить понятие контроля (IFRS 10) и выделил на это 5 баллов в консолидационном вопросе.

Теоретический вопрос на 20 баллов

В целом появление стандарта по финансовым инструментам ожидалось многими. В голосовании он занял второе место после стандарта по выручке.

История вынесения стандартов на экзамен в 20-балльном вопросе

| Стандарт | Название | Экзамен |

| IFRS 9 | Финансовые инструменты | ДЕКАБРЬ 2016 |

| МСФО 12 | Налоги на прибыль | ИЮНЬ 2016 |

| IFRS 15 | Выручка | ДЕКАБРЬ 2015 |

| IFRS 2 | Выплаты долевыми инструментами | ИЮНЬ 2015 |

| IFRS 3 | Объединение бизнеса | ДЕКАБРЬ 2014 |

| МСФО 12 | Налог на прибыль | ИЮНЬ 2014 |

| МСФО 12 | Налог на прибыль | ДЕКАБРЬ 2013 |

| МСФО 18 | Выручка | ИЮНЬ 2013 |

| МСФО 18 | Выручка | ДЕКАБРЬ 2012 |

| IFRS 5 | Внеоборотные активы для продажи | ИЮНЬ 2012 |

| МСФО 19 | Вознаграждения (пенсии) | ДЕКАБРЬ 2011 |

| МСФО 38 | Нематериальные активы | ИЮНЬ 2011 |

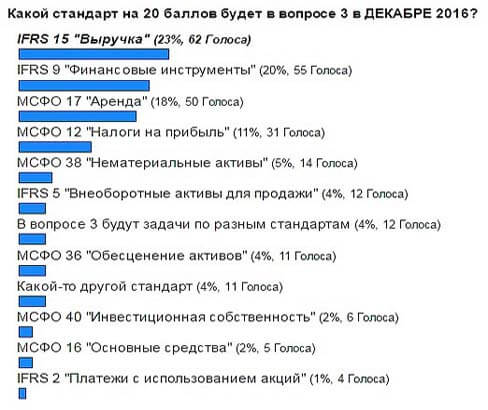

Давайте попробуем выяснить, какой стандарт на 20 баллов больше всего ожидается в июньскую сессию. В данном опросе можно выбрать только один стандарт. Какой из них, как вам кажется, имеет большую вероятность появиться на экзамене? (можно выбрать только один вариант).

Какой стандарт на 20 баллов вероятен в вопросе 3 в ИЮНЕ 2017?

- IFRS 15 "Выручка" (29%, 33 Голоса)

- МСФО 17 "Аренда" (25%, 28 Голоса)

- МСФО 12 "Налоги на прибыль" (13%, 15 Голоса)

- IFRS 9 "Финансовые инструменты" (8%, 9 Голоса)

- МСФО 19 "Вознаграждения работникам" (7%, 8 Голоса)

- IFRS 5 "Долгосрочные активы, предназначенные для продажи" (5%, 6 Голоса)

- МСФО 37 "Оценочные обязательства" (4%, 4 Голоса)

- IFRS 2 "Выплаты акциями" (4%, 4 Голоса)

- МСФО 36 "Обесценение активов" (3%, 3 Голоса)

- МСФО 40 "Инвестиционная собставенность" (2%, 2 Голоса)

- В вопросе 3 будут задачи по разным стандартам (2%, 2 Голоса)

- Какой-то другой стандарт (0%, 0 Голоса)

Всего проголосовавших: 114

Что можно сказать в этот раз?

В декабре 2017 года в программу экзамена попадет новый стандарт по аренде МСФО IFRS 16. Можно ли ждать вопрос по уходящему стандарту по аренде МСФО 17? Такая вероятность есть, хотя зачем спрашивать знание того, чего в будущем больше не будет? Хотя как вариант, это возможно. Немного теории, скажем, такие вопросы: а) на чем основывается классификация аренды, б) признаки финансовой аренды. Плюс расчетные задачи, включая и финансовую, и операционную аренду. Раньше, экзаменатор нередко выносил на экзамен задачи по аренде недвижимости (земля — операционная аренда, здание — финансовая), а также задачи на продажу с операционной арендой и на улучшения операционной аренды (июнь, декабрь 2010, июнь 2011 года). Никогда не было вопроса на продажу с обратной финансовой арендой, эту тему желательно тоже знать, хотя, мне кажется, вероятность её появления не так уж высока.

Нужно принять во внимание и то, что в декабре 2017 вполне вероятно появление на экзамене нового стандарта по аренде IFRS 16. Пойдет ли экзаменатор на то, чтобы протестировать аренду дважды подряд: старый МСФО 17 в июне и новый IFRS 16 в декабре? Вероятность такая есть, но оценить её сложно. Мне кажется, что МСФО 17 в июне на 20 баллов все-таки не будет.

Кроме стандарта по аренде необходимо хорошо проработать стандарты по выручке IFRS 15 и по финансовым инструментам IFRS 9 — это новые стандарты, и наверняка они будут тестироваться регулярно. В стандарте по выручке есть еще много тем, которые не выносились на экзамен. Например, договора строительства, бывший стандарт МСФО 11. Сейчас это называется «признание выручки в течение времени». По этому разделу стандарта есть что спросить по теории и есть возможность придумать хорошую расчетную задачу. МСФО IFRS 9 тоже не стоит сбрасывать со счетов. В декабре экзаменатор спросил про классификацию финансовых активов и дал три расчетных задачи по этой теме. Напрашивается аналогичный вопрос по финансовым обязательствам, хотя такой вопрос был бы слишком сложным.

Вторая степень важности в произвольном порядке — МСФО 38 «Нематериальным активы» (небольшой вопрос был в декабре, есть вероятность, что экзаменатор продолжит тестировать этот стандарт), МСФО 12 «Отложенные налоги» (по отчетам экзаменатора ясно, что этот вопрос решают неудовлетворительно), МСФО 36 «Обесценение активов» и МСФО 40 «Инвестиционная собственность» (никогда не было на 20 баллов). Конечно, есть еще и IFRS 5 про активы, предназначенные для продажи и прекращенную деятельность. В прошлых сессиях этот стандарт тестировался регулярно. Забыл ли о нем экзаменатор? Мне кажется, IFRS 5 уступает по вероятности всем остальным, но кто знает.

Далеко не все стандарты могут попасть в 3 вопрос, а только большие и сложные. Вряд ли можно придумать задание на 20 баллов по МСФО 20 «Госсубсидии», слишком простой стандарт. Поэтому выбор у экзаменатор в целом небольшой.

Какие стандарты появятся в теоретической части экзамена?

IFRS 15, IFRS 9, МСФО 38, МСФО 36 — это те стандарты, которые могут появиться на экзамене в любом вопросе, необязательно на 20 баллов. Экзаменатор может вспомнить и IFRS 5, который не выносился на экзамен в течение 2016 года, но раньше тестировался достаточно регулярно.

Мне кажется, что Пол Робинс, подбирая темы для экзамена, ориентируется не на частоту встречаемости темы на прошлых экзаменах, а пишет вопросы, которые в данный момент ему более интересны. Скажем, если он изучил новый стандарт по выручке, то, скорее всего, такие задачи будут появляться регулярно от экзамена к экзамену, просто потому, что он «сочинил» их все сразу в то время, когда пристально изучал эту тему.

То, что опционы появляются на экзамене с завидной регулярностью, по-моему, уже не имеет логичного объяснения, скорее, лежит в области психологической зависимости (шутка). Я бы настоятельно рекомендовала изучить задачу июньского экзамена в 2016 году по этой теме, на всякий случай. Хотя, сейчас по очереди, скорее, стоит ожидать появления этой темы в 4 вопросе в сугубо теоретическом варианте. Не учить эту тему совсем на основании того, что она тестировалась слишком часто, крайне рискованно.

Из редких стандартов я бы обратила внимание на стандарт по малым предприятиям МСП, МСФО 40 «Инвестиционная собственность», IFRS 13 «Справедливая стоимость» (эти три стандарта только один раз появились на экзамене), IFRS 8 «Операционные сегменты» (давно не было), IFRS 1 «Первое применение МСФО» (не было с декабря 2011 года). Собственно говоря, тут можно гадать на кофейной гуще, потому что вероятно всё, и всё желательно хоть в общих чертах выучить.

В декабрьскую сессию экзаменатор предложил теоретические вопросы по МСФО 16 и МСФО 38 (4 вопрос). Эти два стандарта являются основными в программе Дипифр, на их изучение обычно выделяется много времени. Поэтому для большинства сдававших экзамен в декабре эти вопросы должны были принести легкие баллы. Я думаю, что таким образом Пол Робинс скомпенсировал сложность третьего вопроса по финансовым инструментам.

Темы теоретических вопросов Дипифр 2014 — 2016 годы

| Вопрос 2 | Вопрос 3 | Вопрос 4 | |

| Декабрь 2016 | Аренда финансовая — 8, Выручка и курсовые — 7, Опционы — 5 |

IFRS 9 — 20 | Связ. стороны- 5, ОС — 7, НМА — 5, МСФО 33/IFRS 8 — 3 |

| Июнь 2016 | Опционы — 9 Оц. обяз, усл. актив — 6, Связ. стороны- 5 |

МСФО 12 — 20 | Обесценение ФА — 8, С/х — 5 Уч.политика и оценки — 7 |

| Декабрь 2015 | Инвест. соб-ть – 9 ОС/курсовые – 7 Опционы — 4 |

IFRS 15 — 20 | Разведка – 10 Активы для продажи — 10 |

| Июнь 2015 | Производ. ФИ — 9 Обрат. опер аренда – 7 Запасы/МСФО 10 — 4 |

IFRS 2 — 20 | С/х – 12 МСП — 8 |

| Декабрь 2014 | Выручка МСФО 18 – 9 Резерв на восст – 8 Оц. обяз и корр событие- 3 |

IFRS 3 — 20 | Опер. сегменты – 8 Опционы теория – 8 Активы для продажи — 4 |

| Июнь 2014 | Опционы – 8 Займ под залог актива — 7 Аренда опер. — 5 |

МСФО 12 | Связ. стороны – 7 Реклама не НМА – 6 Курсовые разницы — 7 |

Во втором вопросе обычно бывает три задачи на разные стандарты, в четвертом — как минимум две задачи, хотя обычно больше. Причем в одной задаче могут тестироваться два стандарта, как например, в декабре для ответа на вопрос 2б надо было знать IFRS 15 «Выручка» и МСФО 21 «Влияние изменений валютных курсов». В целом в вопросах 2 и 4 экзамена Дипифр тестируются знания от 5 до 8 стандартов.

В данном опросе можно выбрать 5 вариантов ответа. Те стандарты, которые наберут наибольшее число голосов, окажутся наиболее ожидаемыми. Хотя это не означает, что именно они появятся на экзамене.

Какие стандарты будут во 2 и 4 вопросе в ИЮНЕ 2017?

- IFRS 15 "Выручка" (11%, 20 Голоса)

- IFRS 9 "Финансовые инструменты" (9%, 17 Голоса)

- МСФО 17 "Аренда" (8%, 15 Голоса)

- МСФО 19 "Вознаграждения работникам" (8%, 15 Голоса)

- МСФО 33 "Прибыль на акцию" (8%, 15 Голоса)

- IFRS 8 "Операционные сегменты" (6%, 11 Голоса)

- IFRS 5 "Внеоборотные активы для продажи" (6%, 10 Голоса)

- МСФО 21 "Курсовые разницы" (5%, 9 Голоса)

- МСФО 10 "События после отчетной даты" (4%, 8 Голоса)

- МСФО 38 "Нематериальные активы" (4%, 8 Голоса)

- МСФО 16 "Основные средства" (4%, 8 Голоса)

- МСФО 37 " Оценочные обязательства" (4%, 7 Голоса)

- МСФО 36 "Обесценение активов" (4%, 7 Голоса)

- IFRS 2 Выплаты акциями (4%, 7 Голоса)

- МСФО 40 "Инвестиционная собственность" (3%, 6 Голоса)

- IFRS 13 Справедливая стоимость (3%, 6 Голоса)

- МСФО 41 "Сельское хозяйство" (3%, 5 Голоса)

- IFRS 6 "Разведка полезных ископаемых" (2%, 4 Голоса)

- IFRS 1 "Первое применение МСФО" (1%, 2 Голоса)

- МСФО 24 "Связанные стороны" (1%, 1 Голоса)

- МСФО 8 "Учетная политика, оценки, ошибки" (0%, 0 Голоса)

Всего проголосовавших: 56

Эта статья, возможно, будет дополняться по мере приближения экзамена.

Дополнение к прогнозу от 23 мая

За почти два месяца, что идет голосование, данную статью посетили около 1700 раз, а проголосовало значительно меньше. Скорее всего, многие заходили не по одному разу, но все равно голосов собрано немного. И это хорошо, потому что это означает, что большинство не полагается на прогнозы при подготовке к экзамену Дипифр. Самая правильная стратегия.

Судя по тем, кто проголосовал, большинство ожидает в 20-балльном вопросе либо выручку, либо аренду, либо налоги. В мае месяце стало больше голосов за IFRS 9 «Финансовые инструменты». Я тоже думаю, что это наиболее вероятные стандарты в июньскую сессию, за исключением аренды.

Вероятность появления аренды на 20 баллов, я думаю, очень невелика — 3-5%. Судите сами, с декабрьской сессии в программу будет включен новый стандарт по аренде IFRS 16. Робинс, конечно же, знает, что в июньскую сессию все ожидают вопрос по старому стандарту МСФО 17 «Аренда». А ведь он не любит быть предсказуемым.

В декабре 2015 года в программу был включен новый стандарт по выручке IFRS 15, соответственно, вопросы по старому стандарту МСФО 18 «Выручка» и стандарту МСФО 11 «Договора строительства» в июньскую сессию 2015 года могли быть вынесены на экзамен в последний раз. Все ждали МСФО 11 тогда, но такого вопроса не было. Поэтому, я не думаю, что старый стандарт по аренде в этот раз появится на экзамене на 20 баллов. Максимум может быть задача баллов на 6 или, скажем, примечание в консолидации. Но учить эту тему всё равно надо.

А вот IFRS 9 — это стандарт, который ожидается меньше всего, потому что такой вопрос был в декабре 2016. Я думаю, это очень вероятный вариант для 20-балльного вопроса.

Робинс уже тестировал один и тот же стандарт две сессии подряд на 20 баллов: в декабре 2012 и в июне 2013 был вопрос на 20 баллов по МСФО 18 (старый стандарт по выручке), в декабре 2013 и в июне 2014 вопрос по отложенным налогам МСФО 12. Ничего не может помешать ему сделать это еще раз — протестировать финансовые инструменты на 20 баллов в декабре 2016 и в июне 2017. Это может быть классификация финансовых активов вместе с классификацией финансовых обязательств + задачи, или вопрос по обесценению финансовых активов + задачи, или что-то еще. В любом случае финансовые инструменты надо хорошо готовить: если не на 20 баллов, то они вполне могут появиться во втором или в четвертом вопросе на 6-8 баллов.

Вывод: не стоит увлекаться арендой в ущерб другим стандартам. То, что ожидается больше всего, обычно на экзамене не попадается. Робинс может спросить на 20 баллов не только финансовые инструменты, выручку или налоги, но и совершенно неожиданный стандарт, скажем, обесценение активов МСФО 36 или инвестиционную собственность МСФО 40.

Плодотворной всем подготовки и удачи на экзамене!

- Как сдать Дипифр с первого раза?

- Раз уж начал — побеждай!

- «Прогноз» экзамена Дипифр декабрь 2016 года

- Дипифр июнь 2016 года: прогноз и голосование

- Прогноз экзамена Дипифр декабрь 2015 на основе экзаменов прошлых лет

9 комментариев

Комментировать

до экзамена осталось всего 2 дня! у кого какие прогнозы?

Ну что ж там было на экзамене ?!!

ОСД с двумя дочками без продажи.

неожиданно. все ждали выбытие дочки

В моем экзамене первая дочка выбыла до начала года

экзамен один и тот же и в Москве и в Минске и в Астане

Если Вы про фразу о том, что все активы и обязательства , которыми владела Бета на дату покупки выбыли до отчетной даты, то это не свидетельство продажи Бета, а признак того, что не осталось коррективок чистых активов до СС, которые могли быть при покупке.

Да, модуль один для всех, кто сдает на русском языке.

Был ОСД + ОиК, две дочки, без выбытия.

Сессия показалась легкой. Хотя может только показалось)))

Была финансовая аренда от арендодателя, резервы, ОС и НМА, и конечно любимые наши опционы!

Одна только задача не сразу делась. Про совместное предприятие. Я не поняла вообще, что от меня хотят?)))

В конце вернулась к ней и уже спокойно прочитала, вдумалась что же надо сделать?) Сделала кое-какие расчеты, теорию не писала, т.к. не поняла по какому это стандарту)))

Четыре задачи на финансовые инструменты- это уже слишком, по моему! Ну и опционы, конечно — даже на знаю, это шутка или паранойя. Такое ощущение, что для русскоязычных они специально ставят финансовые инструменты, с которыми на практике мало кто сталкивался